Plus vous planifiez votre retraite rapidement et soigneusement, plus cette phase de votre vie sera agréable.

Dans ce guide, vous apprendrez comment planifier de manière optimale votre retraite (idéalement dès l’âge de 50 ans).

Toutes les informations dont vous avez besoin pour planifier votre retraite :

- La retraite anticipée

- Rente ou retrait en capital de la caisse de pension ?

- Budget de retraite : Création rapide et facile grâce à l’aide de notre modèle

- Calcul de l’AVS

- Calculer les lacunes de revenus

- Comparaisons du troisième pilier

- Retraite après 65 ans

” La plupart des gens passent plus de temps à planifier trois semaines de vacances qu’ils ne passent à planifier les plus longues vacances de leur vie, à savoir, leurs années de retraite.

Que souhaitez-vous faire après avoir pris votre retraite ?

- Y a-t-il des projets que vous aimeriez réaliser ?

- Vous souhaitez voyager et découvrir le monde ?

- Rester en bonne santé le plus longtemps possible ?

- Vivre de façon plus autonome ?

- Apprendre quelque chose de nouveau ?

- Vous assurer une sécurité financière ?

Planification financière de la retraite

D’un point de vue financier, il y a un certain nombre de choses à prendre en considération avant et après la retraite. La période entre 50 et 70 ans est la période de la vie durant laquelle vous serez amenés à faire des choix décisifs. C’est également à ce moment que la complexité de la planification financière s’accroît.

Voici tout ce que vous et le conseiller financier devez prendre en considération :

- Budget : De combien d’argent ai-je besoin après la retraite ?

- Calculer les écarts de revenus et les couvrir le plus rapidement possible

- Éviter tous les pièges fiscaux lors du retrait des prestations du 3e pilier et du capital de la caisse de pension

- Décision concernant la perception d’un capital et/ou d’une rente à vie

- Retrait anticipé ou différé de la rente AVS ?

- Immobilier : faut-il amortir un bien ? Quelle est la quantité optimale ?

- Maintenir l’autodétermination dans toutes les situations grâce à des directives anticipées, des testaments de vie, des procurations et des testaments

- Protéger les partenaires de vie

- Éviter les assurances inutiles

- Soins médicaux pendant la vieillesse (adaptation de l’assurance maladie)

- Effectuer et ajuster des investissements fiscalement privilégiés

- Planification successorale

De combien d’argent avez-vous besoin après la retraite ?

Avant de planifier votre retraite, la première chose à faire est d’établir un budget réaliste. Après tout, il est très désagréable de manquer d’argent après avoir travaillé toute sa vie. Contrairement à autrefois, il n’est plus possible de compenser cela par un emploi rémunéré.

L’inflation doit également être prise en compte. En moyenne, les prix en Suisse ont augmenté de 2,3 % par an au cours des 50 dernières années. Ainsi, afin de ne pas anéantir la valeur du capital épargné, les actifs doivent être soigneusement investis dans des actifs tangibles et des obligations sûrs.

Un bon conseiller financier tiendra compte de tout ce qui précède et calculera différents scénarios pour la période avant et après la retraite. L’objectif principal est de tirer parti de toutes les optimisations financières possibles et d’assurer une sécurité financière sans faille tout au long de votre retraite.

Quand faut-il planifier la retraite ?

La plupart du temps, la planification intervient trop tard. Ce faisant, des opportunités intéressantes d’optimisation sont manquées. Toutefois, des décisions importantes peuvent encore être prises jusqu’à peu de temps avant la retraite.

Notre recommandation est la suivante :

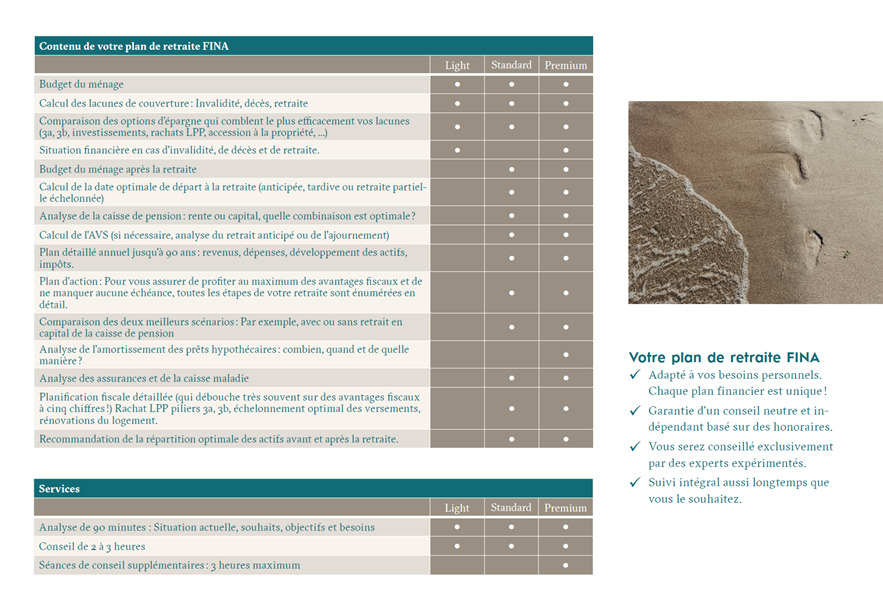

- Il est recommandé de faire établir un premier plan de retraite simple 15 ans avant la retraite. (coûts FINA : à partir de CHF 387.-)

- Puis, faites établir un plan global 5 ans avant la retraite, comprenant les douze points décrits ci-dessus (coûts FINA à partir de CHF 1 370)

Quels sont les avantages d’une planification professionnelle des retraites ?

- Sécurité financière à la retraite

- Une clarté absolue grâce à un plan d’action clair : Que faut-il faire, quand et comment exactement ? (De l’inscription à l’AVS au fractionnement 3a/ retraits de la caisse de pension et ajustements d’assurance, etc.)

- Grande économie financière : Le conseiller financier utilise un logiciel spécial pour calculer de nombreuses variantes possibles. Les économies à cinq chiffres sont monnaie courante.

- Plus de sécurité pour les partenaires de vie, les enfants et les parents proches

- Préservation de l’autodétermination en toutes circonstances

Et surtout, il vous apporte le sentiment sécurisant que vous avez tout fait pour que la période à venir soit la meilleure de votre vie.

Nous sommes impatients de vous rencontrer et de discuter de vos besoins et de vos désirs. Les 90 premières minutes de consultation sont gratuites et ne vous engagent à rien. Vous souhaitez planifier votre retraite de manière anticipée ? Cliquez ici pour vous inscrire à une conversation get-to-know-you:

Quel est le coût d’une planification professionnelle des retraites ?

Dans le dépliant suivant “Coûts et avantages d’une planification professionnelle de la retraite”, vous trouverez toutes les informations sur les avantages et les coûts des différentes formules de planification de la retraite.

Thèmes importants pour la retraite

-

Vous trouverez ici des modèles utiles, des calculateurs et des algorithmes ainsi que toutes les informations relatives à la retraite.

-

Calculatrice financière

Toutes les calculatrices, comparaisons et algorithmes

-

Check-lists

Liée à la prévoyance

-

-

Muster Vorlagen zur Selbstbestimmung in jeder Lebenslage:

-