A quoi dois-je faire attention lorsque je touche un héritage ? Quel est le montant de l’impôt sur les successions ?

Lorsqu’un être cher décède, il laisse souvent derrière lui des biens ainsi qu’un vide dans son environnement personnel. Pour les héritiers, il y a beaucoup de choses à considérer, voici une petite liste des points les plus importants :

Renoncer à un héritage

Étant donné qu’un héritage contient également les dettes du défunt en plus de ses actifs, la première étape consiste à vérifier quelle était la situation financière du défunt. Si la situation patrimoniale n’est pas transparente, vous avez la possibilité de demander un inventaire public dans le mois qui suit la connaissance du décès. Les coûts de cette procédure sont calculés en fonction de la charge et de l’étendue de l’héritage et sont payés par la succession. Si les biens de la personne décédée ne suffisent pas à couvrir les frais, le demandeur est responsable. Une alternative à l’inventaire public est la liquidation officielle de la succession, qui doit être demandée dans les trois mois. Dans ce cas, toutes les dettes du défunt sont réglées et les biens sont vendus. Après déduction des frais de la liquidation officielle, l’excédent éventuel est transmis à la communauté des héritiers et peut ensuite être partagé.

Accepter un héritage

Si vous connaissez très bien la situation patrimoniale du défunt ou s’il ne fait aucun doute qu’elle sera positive, l’héritage est généralement accepté. En particulier dans les situations plus complexes avec de nombreux héritiers et des actifs différents, il vaut la peine de s’adresser à un notaire. Si le défunt a rédigé un testament valide ou s’il existe un pacte successoral, les dernières volontés du défunt seront mises en œuvre. Tant que le partage de la succession n’est pas terminé, les héritiers survivants forment une communauté d’héritiers et ont le devoir d’administrer la succession en commun. En tant que personne morale, la communauté d’héritiers remplit sa propre déclaration fiscale, en détaillant tous ses revenus et son patrimoine. Chaque personne concernée paie ensuite l’impôt sur sa part dans sa propre déclaration de revenus.

Impôts sur les successions

Le facteur déterminant pour le montant des droits de succession est, d’une part, le dernier domicile du défunt; les lois fiscales qui y sont applicables sont déterminantes pour une grande partie de la succession. Les biens immobiliers, en revanche, sont généralement taxés à l’endroit où ils se trouvent. Le montant de l’impôt sur les successions dépend du canton de résidence du défunt et du degré de parenté avec le bénéficiaire.

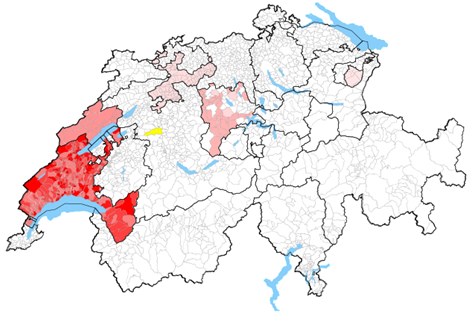

Si dans la plupart des cantons, il n’y a pas d’impôt pour les descendants directs, les héritiers des cantons de Vaud, Neuchâtel, Lucerne, Soleure et Appenzell paient parfois des impôts élevés en fonction du montant de l’héritage. Le canton de Vaud fait figure de pionnier en la matière, avec un impôt sur les successions pouvant aller jusqu’à 7 %, selon le montant. Comme le calcul de l’impôt est également progressif dans la plupart des cas pour les droits de succession, le calcul doit être effectué individuellement.

(Impôts sur les successions pour les descendants dans une comparaison à l’échelle de la Suisse)

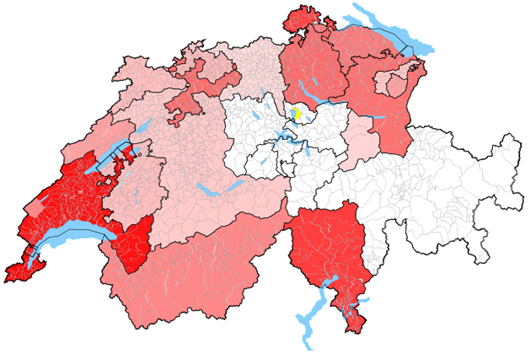

Si vous n’avez pas de lien de parenté avec le défunt, la charge fiscale augmente considérablement dans la plupart des cantons. Dans de nombreux cantons, le concubin est imposé de la même manière que les héritiers non apparentés, ce qui peut également entraîner une charge fiscale élevée.

(Les droits de succession pour les partenaires cohabitants dans une comparaison à l’échelle de la Suisse)

Héritage perçu, et maintenant ?

Un héritage peut soudainement changer votre situation financière. Dans ce cas, il est important d’examiner les différentes options et de prendre des décisions mûrement réfléchies. Dans la phase actuelle de faible taux d’intérêt, les comptes privés et d’épargne en particulier sont généralement une mauvaise option. En fonction du montant de l’actif, vous pouvez également être confronté à des taux d’intérêt négatifs en plus du risque d’inflation. Il est donc conseillé de planifier individuellement afin d’examiner toutes les options. Tant les investissements en capital, les remboursements d’hypothèques que l’amélioration fiscalement intéressante de la prévoyance vieillesse par des rachats dans la caisse de pension ou des versements dans le domaine du pilier 3a/3b peuvent être très avantageux. Nous nous ferons un plaisir d’élaborer un concept selon vos souhaits et sommes à votre disposition pour répondre à vos questions. La première consultation de 90 minutes est gratuite.

Appelez-nous, nous sommes impatients de vous entendre :

(Mo-Fr 9 à 18 heures)

Berne: 031 970 38 80

Fribourg: 026 347 16 16

Köniz: 031 970 38 80

Soleure: 032 624 56 80

St. Gallen: 071 380 00 02

Thoune: 033 225 01 60

Viège: 027 945 66 60

Zürich: 043 211 61 61