Was gilt es zu beachten bei einer Erbschaft? Wie hoch fällt die Erbschaftssteuer aus?

Stirbt eine geliebte Person, so hinterlässt sie neben einer Lücke im persönlichen Umfeld oftmals auch Hab und Gut. Für die Erben gibt es dabei einiges zu beachten, hier ein kleiner Ausschnitt der wichtigsten Punkte:

Erbschaft ausschlagen

Da eine Erbschaft nebst Vermögenswerten auch die Schulden des Erblassers enthält, gilt es in einem ersten Schritt zu prüfen wie die finanzielle Situation des Erblassers war. Ist die Vermögenssituation undurchsichtig so haben Sie die Möglichkeit innerhalb eines Monates nach Kenntnis des Todesfalles ein öffentliches Inventar zu verlangen. Die Kosten für dieses Verfahren werden nach Aufwand und Umfang der Erbschaft berechnet und aus dem Nachlass bezahlt. Reicht das Vermögen der verstorbenen Person nicht zur Deckung der Kosten, so haftet der Gesuchsteller. Eine Alternative zum öffentlichen Inventar bildet die amtliche Liquidation der Erbschaft, diese muss innerhalb von drei Monaten beantragt werden. Hierbei werden alle Schulden des verstorbenen beglichen und die Vermögenswerte veräussert. Nach Abzug der Kosten für die amtliche Liquidation geht ein allfälliger Überschuss an die Erbengemeinschaft weiter und kann dann aufgeteilt werden.

Erbschaft annehmen

Kennen Sie die Vermögenssituation des Erblassers sehr gut oder besteht kein Zweifel, dass diese positiv ausfällt, so wird in der Regel die Erbschaft angenommen. Gerade bei komplexeren Situationen mit vielen Beteiligten und unterschiedlichen Vermögenswerten lohnt sich der Gang zum Notar. Hat der Verstorbene ein gültiges Testament verfasst oder ist ein Erbvertrag vorhanden, so wird der letzte Wille des Erblassers umgesetzt. Bis die Erbteilung komplett erfolgt ist, bilden die Hinterbliebenen eine Erbengemeinschaft und haben die Pflicht den Nachlass gemeinsam zu verwalten. Die Erbengemeinschaft füllt als juristische Person eine eigene Steuererklärung aus, darin werden alle Erträge und Vermögenswerte detailliert aufgeführt. Jede beteiligte Person versteuert dann ihren Anteil in der eigenen Steuererklärung.

Erbschaftssteuern

Entscheidend für die Höhe der Erbschaftssteuern ist zum einen der letzte Wohnsitz des Erblassers, die hier geltenden Steuergesetze sind massgebend für einen Grossteil der Erbschaft. Immobilien hingegen werden in der Regel am jeweiligen Standort besteuert. Die Höhe der Erbschaftssteuern ist abhängig vom Wohnkanton des Verstorbenen und vom Verwandtschaftsgrad zum Erbberechtigten.

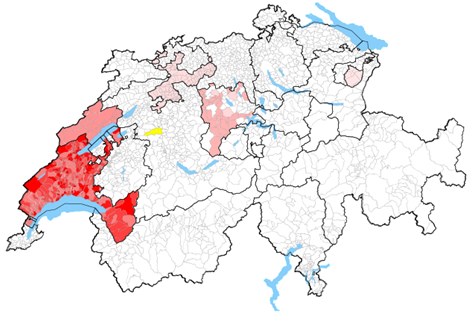

Während in den meisten Kantonen für die direkten Nachkommen keine Steuern anfallen, bezahlen Erben in den Kantonen Waadt, Neuenburg, Luzern, Solothurn und Appenzell je nach Höhe der Erbschaft teils hohe Steuern. Spitzenreiter ist hier der Kanton Waadt, für eine Erbschaft werden hier je nach Betrag bis zu 7% Steuern fällig. Da die Steuerberechnung auch bei den Erbschaftssteuern in den meisten Fällen progressiv ist, muss die Berechnung individuell gemacht werden.

(Erbschaftssteuern für Nachkommen im schweizweiten Vergleich)

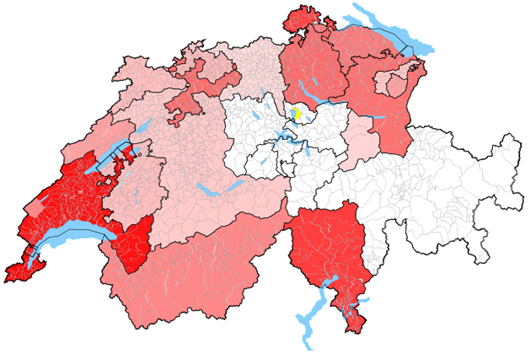

Sind Sie mit dem Erblasser nicht verwandt, so steigt die Steuerbelastung in den meisten Kantonen deutlich. Der Konkubinatspartner wird in vielen Kantonen gleich besteuert wie nicht verwandte Erben, wodurch auch hier eine hohe Steuerbelastung resultieren kann.

(Erbschaftssteuern für Konkubinatspartner im schweizweiten Vergleich)

Erbschaft erhalten, was nun?

Durch eine Erbschaft kann sich die eigene finanzielle Situation plötzlich schlagartig verändern. Hier gilt es die verschiedenen Optionen zu prüfen und Entscheidungen wohlüberlegt zu treffen. In der aktuellen Tiefzinsphase sind vor allem Privat-und Sparkonti meist eine schlechte Option. Je nach Höhe des Vermögenswertes kommen zur Gefahr einer Inflation zusätzlich noch Negativzinsen auf Sie zu. Daher empfiehlt sich hier eine individuelle Planung um alle Möglichkeiten zu prüfen. Sowohl Kapitalanlagen, Rückzahlungen von Hypotheken wie auch die steuerlich spannende Aufbesserung der Altersvorsorge durch Einkäufe in die Pensionskasse oder Einzahlungen im Bereich Säule 3a/3b können spannend sein. Gerne erarbeiten wir für Sie ein Konzept nach Ihren Wünschen und stehen Ihnen für Fragen zur Seite. Die ersten 90 Minuten Beratung ist kostenlos.

Rufen Sie uns an, wir freuen uns auf Ihre Kontaktaufnahme:

(Mo-Fr 9 bis 18 Uhr)

Bern: 031 666 40 00

Fribourg: 026 347 16 16

Köniz: 031 970 38 80

Solothurn: 032 624 56 80

St. Gallen: 071 380 00 02

Thun: 033 225 01 60

Visp: 027 945 66 60

Zürich: 043 211 61 61