AHV Rente berechnen 2025

Hier finden Sie Informationen zur 1. Säule AHV (Alters- und Hinterlassenen Vorsorge) und die einfachste Möglichkeit, Ihre AHV Rente zu berechnen.

Die AHV Rente beträgt bei voller Beitragsdauer für eine Einzelperson:

- Minimum: CHF 1'260.- mtl. (AHV 2025)

- Maximum: CHF 2'520.- mtl. (AHV 2025)

- Maximal für Ehepaar (oder eingetragene Partnerschaft): CHF 3780.- (2025)

Unterschied volle oder maximale AHV Rente

Volle AHV Rente

Eine volle AHV Rente erhalten Sie, wenn Sie jeweils seit dem Jahr in dem Sie 21 Jahre alt wurden immer den Mindestbetrag einbezahlt hatten.

Abzug bei Fehljahren:

Pro Fehljahr wird 1/44 (ein vierundvierzigstel) von der berechneten AHV Rente abgezogen.

Maximale AHV Rente

Eine maximale AHV Rente erhalten Sie, wenn Sie keine Fehljahre aufweisen und zudem immer über einem versicherten Lohn von CHF 88’200.- (inflationsbereinigt) verfügten.

AHV Rente berechnen

Die Rentenberechnung für die AHV ist sehr kompliziert. Am einfachsten ist es, die Ausgleichskasse rechnen zu lassen. Diese verfügt auch über Ihren IK Auszug. Dort sind sämtliche Beiträge während Ihres Lebens aufgelistet. (IK = Individuelles Konto)

Hier können Sie sich anmelden, ein Formular ausfüllen und Ihre Rente berechnen zu lassen.

AHV Rente berechnen

Wichtig: Diese Berechnung berücksichtigt nur Ihre 1. Säule. Um Ihre gesamte Rente berechnen zu lassen oder bei weiteren Fragen, können Sie gerne bei uns vorbei kommen. Die ersten 90 Minuten sind kostenlos, danach beträgt unser Honorar CHF 187.- pro Stunde.

AHV Rente anmelden

Ihre AHV Rente müssen Sie spätestens 3 Monate vor Pensionierung bei der Ausgleichskasse anmelden. Sonst wird Ihnen keine Rente ausbezahlt. Der reguläre Zeitpunkt der Pensionierung ist ab dem 1. Tag des Monats nachdem Sie 65 (m) respektive 64 (w) Jahre alt geworden sind.

Hier können Sie Ihre AHV Rente anmelden:

AHV-Rente anmelden

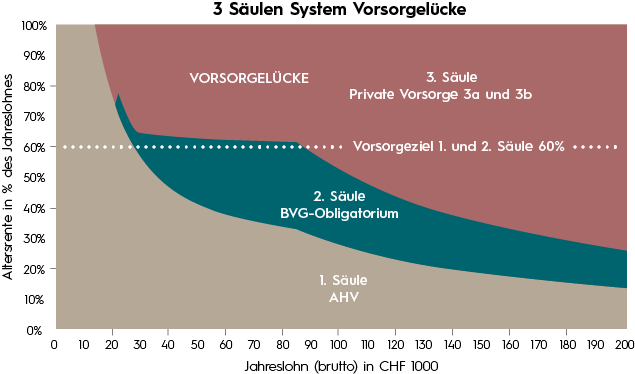

Die AHV als Teil des 3 Säulen System

Folgendes Diagramm zeigt, wie die 3 Säulen grundsätzlich aufeinander abgestimmt sind. Bei der zweiten Säule ist jedoch nur das obligatorische BVG eingerechnet. Die meisten Arbeitnehmer haben eine Pensionskasse, die mehr als die obligatorischen Leistungen bezahlt.

Hier können Sie Ihre Vorsorgelücke berechnen:

AHV Reform 21 (in Kraft seit 1.1.2024)

Mit dieser Reform soll die Stabilisierung der AHV bis 2030 umgesetzt werden. Sie umfasst hauptsächlich 4 Massnahmen:

- Rentenalter (Referenzalter) beide Geschlechter mit 65 Jahren

- Ausgleichsmassnahmen für Frauen in der Übergangsgeneration

- Flexiblerer Rentenbezug wird möglich inklusive Teilbezügen der AHV-Rente

- MwSt. Erhöhung für Finanzierung

Mehr Infos dazu hier…

AHV Vorbezug Frühpensionierung

Die AHV darf (muss aber nicht) bei Frühpensionierung bis zu 2 Jahre früher bezogen werden. Jedoch ist eine lebenslange Einbusse von:

AHV 1 Jahr vorher beziehen: Kürzung 6.8%

AHV 2 Jahre früher beziehen: Kürzung 13.6%

Es ist seit der AHV Revision 21 auch möglich, Teilbezüge zu machen.

Lohnt es sich, die AHV früher zu beziehen?

Wenn Sie älter als 80 Jahre alt werden, lohnt es sich in der Regel nicht, die AHV früher zu beziehen. Sondern besser auch bei Frühpensionierung die AHV erst mit 65 Jahren zu beziehen und die Zeit falls möglich aus dem Vermögen zu überbrücken. Jedoch kommt es auch auf andere Faktoren wie der Steuerprogression und der Vermögenssituation an, ob sich ein AHV Frühbezug lohnt oder nicht. Ihr Finanzplaner kann für Sie genau berechnen, was am sinnvollsten ist.

AHV Aufschub bei späterer Pensionierung

Wenn Sie länger als bis zum regulären Pensionsalter arbeiten, lohnt sich ein Aufschub meistens. Auch gerade, weil Sie dadurch die Steuerprogression brechen können.

AHV aufschieben, Rente berechnen bei Aufschub:

1 Jahr: + 5,2% (AHV Rente steigt um 5,2%)

2 Jahre: + 10,8%

3 Jahre: + 17,1%

4 Jahre: + 24,0%

5 Jahre: + 31,5%

Freibetrag AHV nach Pensionierung

Wenn Sie nach dem regulären Pensionsalter arbeiten, haben Sie zudem einen Freibetrag von CHF 1’400.- monatlich, auf den Sie keine AHV Beiträge bezahlen müssen.

Seit der Revision 21 ist es auch möglich, auf diesen Freibetrag zu verzichten und damit unter Umständen die allgemeine Rentenhöhe zu verbessern.

Pensionierung planen

Was bringt eine professionelle Pensionsplanung?

Auch aus finanzieller Sicht gibt es für die Zeit vor und nach der Pensionierung einiges zu beachten. Es gibt keine Lebensperiode, in der so vieles richtig oder falsch gemacht werden könnte wie in der Zeit zwischen 50 und 70 Jahren. Dabei nimmt die Komplexität in der Finanzplanung auch rapide zu.

Folgendes gilt es alles für Sie und den Finanzplaner zu beachten:

- Budget: Wie viel brauche ich nach Pensionierung?

- Allfällige Vorsorgelücken berechnen und noch frühzeitig decken

- Alle Steuerfallen vermeiden beim Bezug von 3. Säule und bei Pensionskasse Kapitalbezug

- Entscheid Rente oder Kapitalbezug aus der Pensionskasse (oder Teilbezug)

- AHV Rente früher beziehen oder aufschieben?

- Immobilien: Sollte eine Liegenschaft amortisiert werden? Wie viel ist optimal?

- Selbstbestimmung in jeder Lebenslage erhalten mit Vorsorgeauftrag, Patientenverfügung, Vollmacht und Testament

- Lebenspartner absichern

- Unnötige Versicherungen vermeiden

- Gesundheitsvorsorge im Alter (Krankenkasse anpassen)

- Steuerbegünstigte Kapitalanlagen tätigen und anpassen

- Nachlassplanung

Wie viel Geld brauchen Sie nach der Pensionierung?

Bevor Sie Ihre Pensionierung planen, sollte als erstes ein realistisches Budget erstellt werden. Sehr unangenehm ist es nämlich, wenn einem im hohen Alter das Geld ausgeht. Im Vergleich zu vorher ist es nicht mehr möglich, dies mit Erwerbsarbeit auszugleichen.

Auch die Inflation muss dabei berücksichtigt werden. Durchschnittlich stiegen die Preise in der Schweiz in den letzten 50 Jahren um 2,3% im Jahr. Also sollte, um den Wert nicht schleichend zu vernichten, das Vermögen sorgfältig in sichere Sachwertanlagen und Obligationen angelegt werden.

Ein guter Finanzplaner/ Finanzplanerin berücksichtigt alle obigen Punkte und berechnet verschiedene Szenarien für die Zeit vor und nach der Pensionierung. Dabei geht es vor allem darum, alle möglichen finanziellen Optimierungen zu nutzen und die finanzielle Sicherheit im Alter einwandfrei zu gewährleisten.

Wann sollte die Pensionsplanung gemacht werden?

Meist wird zu spät geplant. Dabei werden interessante Möglichkeiten zum Optimieren verpasst. Jedoch können noch bis kurz vor Pensionierung wichtige Entscheide gefällt werden.

Unsere Empfehlung lautet:

- 15 Jahre vor Pensionierung resp. für die meisten ab ca. 50 Jahren eine erste Pensionsplanung machen zu lassen (Kosten bei FINA: CHF 387.-)

- 5 Jahre vor Pensionierung eine umfassende Planung erstellen zu lassen inklusive sämtlicher zwölf oben beschriebenen Punkten (Kosten ab CHF 1’370.-)

Vorteile einer professionellen Pensionsplanung?

- Finanzielle Sicherheit im Ruhestand

- Absolute Klarheit durch übersichtlichen Massnahmenplan: Was muss wann und wie genau getan werden? (Von der AHV Anmeldung über gesplittete Bezüge 3a/ Pensionskasse und der Anpassung von Versicherungen usw.)

- Hohe finanzielle Einsparungen: Der Finanzplaner berechnet mit einer speziellen Software viele mögliche Varianten. Einsparungen im fünfstelligen Bereich sind die Regel.

- Mehr Sicherheit für Lebenspartner, Kinder und Nahestehende

- Erhaltung der Selbstbestimmung in allen Lebenslagen

Und vor allem bringt es Ihnen das sichere Gefühl, alles getan zu haben, um die kommende Zeit zum schönsten Abschnitt des Lebens zu machen.

Wir freuen uns, Sie kennen zu lernen und über Ihre Wünsche und Bedürfnisse zu sprechen. Die ersten 90 Minuten Beratung sind kostenlos und verpflichten Sie zu gar nichts. Möchten Sie frühzeitig Ihre Pensionierung planen? Melden Sie sich jetzt für ein Kennenlern-Gespräch an: