- DE

- FR

Vorsorgelücke berechnen

Mit 5 Klicks zu Ihrem persönlichen Resultat

Was ist eine Vorsorgelücke? Wie kann diese hier sehr einfach berechnet werden?

Die Vorsorgelücke ist die Differenz zwischen dem finanziellen Bedarf im Ruhestand und dem Einkommen, das Ihnen tatsächlich zur Verfügung steht.

Berechnen Sie hier Ihre Vorsorgelücke, sodass Sie sich bei Bedarf rechtzeitig um eine zusätzliche Vorsorge kümmern können.

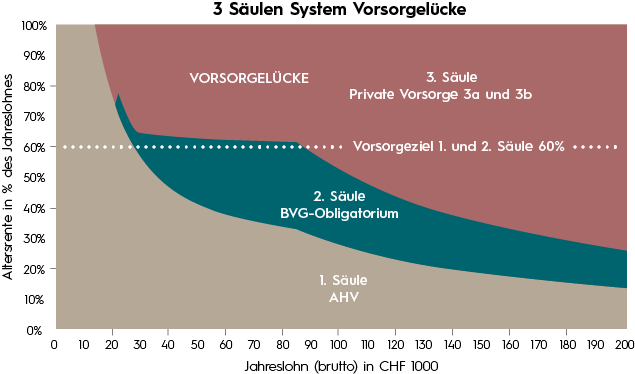

Aus der Grafik wird ersichtlich, dass nur sehr tiefe Löhne, respektive nur das Existenzminimum, mit den ersten beiden Säulen abgedeckt ist. Der Rest, die sogenannte Vorsorgelücke, “darf” jeder freiwillig ansparen. Jedoch unterstützt der Staat Menschen, die in der 3. Säule vorsorgen mit grosszügigen Steuervorteilen.

Welche 3 Werte berechnet nachfolgender Rentenrechner?

-

Fehlender Betrag:

Wie viel Vermögen benötigen Sie bei Pensionierung zusätzlich zur 1. und 2. Säule?

-

Sparbetrag:

Welchen Betrag sollten Sie ab jetzt monatlich sparen, um Ihr Ziel zu erreichen?

-

Zinseffekt:

Was bringt Ihnen eine Umschichtung auf eine rentablere 3. Säule mit mehr Zins?

Was kann der Rechner nicht?

- Es wird die Vorsorgelücke im Alter berechnet. Die Lücken bei Invalidität durch Krankheit oder Unfall und allfällige Lücken für die Hinterbliebenen im Todesfall sind nicht enthalten.

- Damit der Rechner einfach bleibt, werden gewisse Annahmen getroffen. Wenn Sie über 50 Jahre alt sind, sollten Sie die Berechnung überprüfen.

Nur genaue AHV Rente berechnen

Der Rechner berücksichtigt AHV und Pensionskasse. Bei der AHV werden der Einfachheit halber Annahmen getroffen. Hier können Sie Ihre AHV Rente berechnen:

Mit 5 Klicks Ihre Rentenlücke berechnen

Ihre Eingabe

Dadurch verändert sich die Zeit zum Sparen um ein Jahr.Geschlecht

Das Vermögen das für die Vorsorge reserviert ist.

Z.B. Kapital in 3a und 3b SäuleBereits gespartes Vermögen für Altersvorsorge

Altersrente mit 65 resp. 64 Jahren eintragen.

Der voreingestellte Wert ist ein Marktdurchschnitt.Pensionskassenrente im Jahr?

Berechnete Rentenlücke

Aufgrund der Komplexität kann hier nur eine Schätzung angegeben werden.

Für die AHV Berechnung mussten Annahmen getroffen werden. Gerne erstellen wir für Sie die exakte Berechnung.

Eine genaue Vorsorgeplanung und eine Berechnung für eine Früh- oder Spätpensionierung erhalten Sie von Ihrem Finanzplaner.

In der Folge wird gleichzeitig die Vorsorge bei Invalidität und im Todesfall berechnet.Ergebnis

Ihre Vorsorgelücke beträgt geschätzt:

0

Um diese zu decken müssten Sie monatlich folgenden Betrag sparen:

Bei 0% Nettorendite:

0

Bei 2,5% Nettorendite:

0

Bei 5% Nettorendite:

0

Anmerkung:

- Inflation nicht berücksichtigt

- Gesetzliche Änderungen vorbehalten

- AHV und Pensionskasse können abweichen.

Vorsorgelücke

Um mit wenig Aufwand die Lücke zu schliessen ist der sogenannte dritte Beitragszahler entscheidend:

Der Zins und Zinseszins!

Lassen Sie deshalb von uns Kosten und Zinsen von verschiedenen Vorsorgeanbietern vergleichen. Wir beraten Sie gerne.Vorsorgelücke

Um den Bedarf zu decken, müssen Sie 0 %

ihres Lohnes sparen

Welche 3. Säule passt für mich am besten?

Als nächstes ist es interessant zu wissen, welche 3. Säule Sie am sichersten zum Ziel bringen würde:

- 3a oder 3b Säule?

- Bank oder Versicherung?

- Welche Gesellschaft bietet die besten Konditionen?

Welche Personen sind besonders von einer Rentenlücke betroffen?

Unser Sozialsystem wurde gebaut, als die Welt noch anders aussah. Sehr wenige Scheidungen, fast keine unverheirateten Paare, weniger Teilzeitarbeit, weniger Zuzüger aus dem Ausland.

Und so ist es nicht überraschend, dass gerade diese Personengruppen durch die ersten zwei Säulen schlechter abgesichert sind. Es sind zwar langsam Änderungen im Gange, jedoch müssen viele Verbesserungen individuell organisiert und angemeldet werden.

Wenn Sie zu einer der folgenden Personengruppen gehören, empfehlen wir Ihnen umso mehr, eine unabhängige Vorsorgeberatung in Anspruch zu nehmen:

- Teilzeitangestellte

- Unverheiratete Paare

- Nach dem 21. Altersjahr in die Schweiz zugezogen

- Geschieden

- Alleinerziehend

- LGBT Paare

Diese interessante Artikel aus der NZZ beschreiben die Problematik sehr gut…

Die Vorsorgelücke wird immer grösser. Warum?

Eigentlich sind es wenige, einfach zu verstehende Gründe, die unsere Vorsorgewerke immer mehr unter Druck setzen. Dennoch wagt sich kaum jemand in der Politik, die nötigen harten Entscheide zu treffen. Und vielleicht werden diejenigen, die es wagen würden, vom Volk nicht gewählt?

Geburtenrückgang, Negativzinsen und steigende Lebenserwartung sind die veränderten Rahmenbedingungen, die nicht mehr ganz zu unseren vor Jahrzehnten gebauten Sozialsystemen passen.

Prof. Dr. Erwin W. Heri erklärt in diesem kurzen, einfach verständlichen Video die Situation sehr gut auf:

AHV und Pensionskasse Rente berechnen

Gerne berechnen wir für Sie Ihre exakte Rente in der AHV und Pensionskasse. Dabei stellen wir auch fest, ob Vorsorgelücken vorhanden sind und ob allfällige Einkäufe Sinn machen würden.

Frühpensionierung oder Rente später als mit 65 Jahren berechnen lassen

Immer mehr Menschen wünschen eine flexible gestaffelte Teilpensionierung vor oder nach dem regulären Rentenalter.

Gerne berechnen wir Ihnen alle Möglichkeiten exakt, inklusive aller Steuerfolgen.

Warum Sie Ihre Vorsorgelücke noch genauer berechnen lassen sollten?

Um den exakten Wert zu erhalten wird vom Finanzplaner die AHV anhand des individuellen Kontos genauer analysiert. Dabei wird auch festgestellt, ob die AHV immer sauber abgerechnet wurde und ob allfällige Lücken noch nachträglich geschlossen werden könnten.

Zudem werden Vermögenswerte wie Immobilien und die exakten Pensionskassendaten berücksichtigt. Zu guter Letzt wird auch die Inflation dazu gerechnet. Damit erhalten Sie Klarheit, wo Sie stehen und können somit realistische Ziele für die Zukunft setzen.

Viele Menschen planen 3 Wochen Ferien ausführlicher als den mit Abstand längsten Urlaub Ihres Lebens

Statistisch gesehen leben wir nach der Pension noch ungefähr 20 Jahre. Es liegt auf der Hand, dass für eine solch lange Zeit einiges an Kapital benötigt wird. Damit dieser längste Urlaub zu einer schönen Zeit Ihres Lebens wird, helfen wir Ihnen gerne mit einer professionellen Finanzplanung.

Diese Steuerfallen sollten Sie vermeiden

In keinem Bereich gibt es so viele Steuerfallen aber auch Steuer-Sparmöglichkeiten wie in der Vorsorgeplanung.

Wie soll die 3a gesplittet werden? Ist es sinnvoll, sich in die Pensionskasse einzukaufen? Wie kombiniere ich 3a, PK-Einkäufe und Renovationen optimal? Was ist beim Kapitalbezug zu beachten?

90 Minuten kostenlose Vorsorgeberatung buchen:

- Genaue Rentenlücke berechnen inkl. Invalidität und Todesfall

- Analyse ob 3a Bank oder Versicherung besser passt

- Was ist in Ihrer Situation besser, 3a oder 3b?

- Eine kurze Pensionsplanung

- Um die Lücke so günstig wie möglich zu schliessen erstellen wir für Sie Vergleiche für 3a/ 3b Bank oder Versicherung

Sie gehen keine Verpflichtungen ein.

Weitere Bereiche zum Thema Vorsorge

Newsletter abonnieren

6-Mal jährlich interessante News und Finanztipps.

Interessante Artikel zum Thema

Vorsorgekapital einfordern: Neue Pflicht ab 2026

Muss das Vorsorgekapital bei einem Stellenwechsel auf eine neue Pensionskasse übertragen werden? Muss die Pensionskasse das Vorsorgekapital einfordern? Im Prinzip lautet die Antwort ja, denn die Versicherten müssen der neuen Vorsorgeeinrichtung gemäs...