Deux tiers des propriétaires n’ont pas d’assurance contre les tremblements de terre. En avez-vous besoin ?

Les tremblements de terre ne sont pas un phénomène quotidien dans notre pays. Contrairement à de nombreux autres pays sur terre, les tremblements de terre notables sont très rares. Les images de destruction que nous voyons encore et encore dans les journaux concernent souvent l’Amérique du Sud ou la région asiatique. C’est probablement aussi la raison pour laquelle une grande partie de la population suisse n’est pas assurée contre les tremblements de terre. Mais l’Europe a également connu des secousses dévastatrices au cours des cent dernières années, qui ont entraîné des destructions extrêmes. Par exemple, en 1908 en Italie avec plus de 83 000 morts ou en 2017 sur l’île grecque de Lesbos où des centaines de maisons ont été complètement détruites.

Le risque de tremblement de terre est plus élevé dans de nombreux endroits en Suisse que chez nos voisins français ou allemands. Cependant, les secousses normales en Suisse ne causent généralement pas de dommages. Chaque année, environ 20 à 30 tremblements de terre sont ressentis et environ 1500 petits tremblements de terre peuvent être mesurés.

Les experts pensent qu’un tremblement de terre comme celui qui a frappé Bâle à la fin du Moyen Âge, et qui a réduit en ruines de grandes parties de la ville, pourrait nous frapper à nouveau à un moment donné, mais que les séismes très puissants ne se produisent qu’une fois tous les 100 ans environ. Dans le contexte actuel de forte densité de construction, les dégâts se chiffreraient en milliards. Deux tiers des propriétaires de maisons en Suisse ne seraient actuellement pas couverts par une assurance contre les tremblements de terre.

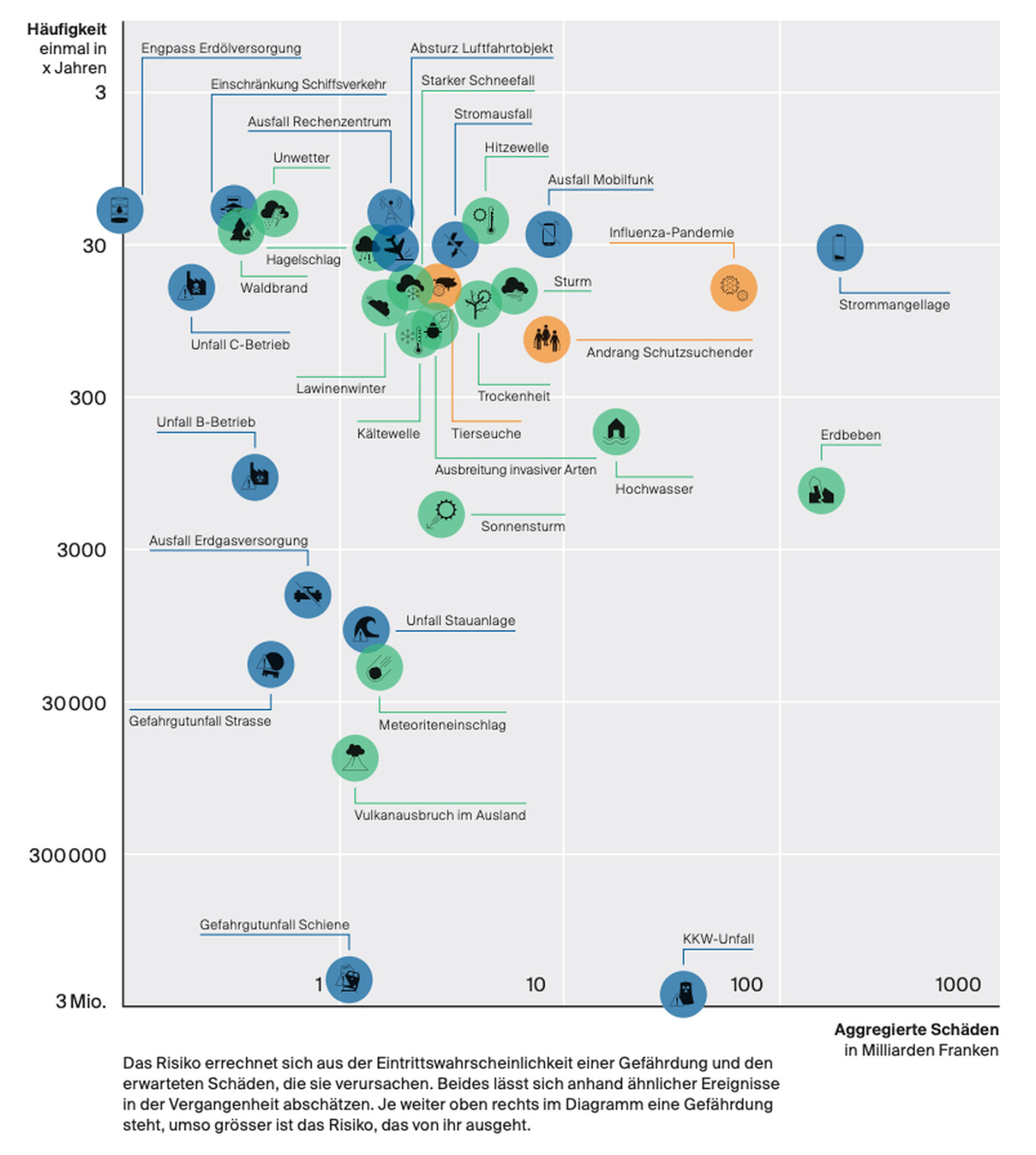

Pandémie et tremblement de terre parmi les 3 risques majeurs de la Suisse

Dans l’analyse des risques effectuée par le gouvernement fédéral, les tremblements de terre se classent dans le top 3 depuis de nombreuses années, de même qu’une forte épidémie de virus, qui ne peut également causer des dommages importants que rarement (toutes les quelques décennies).

Assurance bâtiment

L’assurance bâtiment obligatoire (dans la plupart des cantons) ne couvre généralement que l’incendie et les risques naturels. Cela signifie qu’en tant que propriétaire, vous êtes assuré si votre maison est détruite ou endommagée par une tempête, une inondation, un glissement de terrain ou un incendie, par exemple. En revanche, en cas de tremblement de terre, l’assurance bâtiment ne doit couvrir aucune prestation. Les dommages aux bâtiments se produisent à partir d’une magnitude de 5, en dessous de laquelle des fissures mineures peuvent apparaître sur la façade des maisons.

Le risque financier est donc entièrement assumé par le propriétaire. Si une maison non assurée est gravement endommagée par un tremblement de terre, le propriétaire doit payer lui-même les dégâts. S’il ne peut être payé, le pire scénario est que la banque saisisse la propriété. Si le prêt hypothécaire ne peut être remboursé avec le produit de la vente en raison de la forte perte de valeur, la banque recourt aux biens privés du client. En théorie, il est possible de perdre toute la maison et de se retrouver avec des dettes élevées.

L’assurance contre les tremblements de terre dans l’assurance ménage

Même avec une assurance habitation, le risque de tremblement de terre n’est généralement pas couvert. Toutefois, presque tous les assureurs proposent à leurs clients cette couverture par le biais de modules d’assurance complémentaires. Le risque d’une perte financière importante due à un petit tremblement de terre étant plutôt faible, il serait plus judicieux de choisir une couverture avec la franchise la plus élevée possible. De cette manière, la prime d’assurance peut rester faible, mais en cas de catastrophe absolue, la compagnie d’assurance remplacera les biens du client.

Coût de l’assurance tremblement de terre

La prime d’assurance dépend fortement du lieu de résidence du client. Les régions de Bâle, du Valais et des Grisons sont les plus menacées, d’autres régions le sont moins. Ainsi, une région à haut risque exigera également une prime plus élevée. Les primes choisies ici ne sont que des exemples de certains prestataires et servent d’illustration. Pour un calcul exact, l’emplacement exact ainsi que d’autres détails du bâtiment sont nécessaires.

Des différences de prix énormes !

Alors que dans de nombreuses régions de Suisse (Berne, Thoune, Coire, Zurich, Lucerne) une maison individuelle d’une valeur vénale de 850’000.- peut être assurée pour une prime annuelle de 200.- -300.- francs, la même assurance coûte environ 1200.- en Valais, par exemple, ou jusqu’à 2000.- francs par an dans la région de Bâle.

Dans le cas de l’assurance ménage, la prime supplémentaire pour une somme assurée de 100’000 francs n’est que de 20 à 30 francs par an.

Conclusion d’une assurance tremblement de terre

Le risque de tremblement de terre en Suisse est très faible, mais les dégâts pourraient détruire votre existence. Dans notre pratique du conseil, nous constatons que de nombreuses personnes assurent les petits risques qu’elles pourraient également supporter elles-mêmes, mais négligent les risques menaçants parce qu’ils se produisent rarement. La prime de l’assurance contre les tremblements de terre est généralement très faible, de l’ordre de quelques centaines de francs par an.

Nous serions heureux d’examiner vos polices d’assurances en détail et de manière indépendante afin d’éliminer les polices d’assurance inutiles et trop coûteuses et de combler les éventuelles lacunes sensibles. Contactez-nous pour une consultation gratuite et sans engagement.

Nous serons heureux de vous conseiller.