Zwei Drittel der Hauseigentümer haben keine Erdbebenversicherung. Braucht man denn eine?

Erdbeben sind bei uns nicht an der Tagesordnung. Im Gegensatz zu vielen anderen Ländern der Erde sind spürbare Beben sehr selten. Bilder von Zerstörungen, welche wir immer wieder in den Zeitungen sehen, betreffen oftmals Südamerika oder den asiatischen Raum. Dies ist wohl auch der Grund, weshalb ein Grossteil der Schweizer nicht gegen Erdbeben versichert sind. Aber auch in Europa gab es in den letzten hundert Jahren immer wieder verheerende Erschütterungen, welche zu extremen Zerstörungen führten. Wie z.B. 1908 in Italien mit über 83`000 Toten oder 2017 auf der griechischen Insel Lesbos wurden hunderte Häuser komplett zerstört.

Die Gefahr eines Erdbebens ist bei uns in der Schweiz vielerorts deutlich höher als bei unseren Nachbarn in Frankreich oder Deutschland. Die normalen Erschütterungen in der Schweiz verursachen jedoch meist keine Schäden. Jährlich sind etwa 20-30 Erdbeben von uns spürbar und um die 1500 Kleinbeben messbar. (Erdbebendienst Schweiz ETH)

Erdbeben mit der Stärke 4,7

Das letzte gut spürbare Erdbeben gab es am 10.9.22 in der Nähe von Mulhouse mit tausenden Meldungen auch aus der Schweiz. Auch die Nachbeben am Sonntag danach waren deutlich spürbar. Es führte zu leichten bis mittleren Schäden in der Nähe des Epizentrums.

Wie wahrscheinlich ist ein katastrophales Erdbeben Ereignis?

Experten gehen davon aus, dass ein Erdbeben wie im Spätmittelalter in Basel, das grosse Teile der Stadt in Schutt und Asche gelegt hatte, uns irgendwann wieder treffen könnte, dass sehr starke Beben aber nur ungefähr alle 100 Jahre vorkommen. Diese würden bei der dichten Überbauung von heute Milliardenschäden verursachen. Zwei Drittel der Eigenheimbesitzer in der Schweiz wären momentan nicht mit einer Erdbebenversicherung versichert.

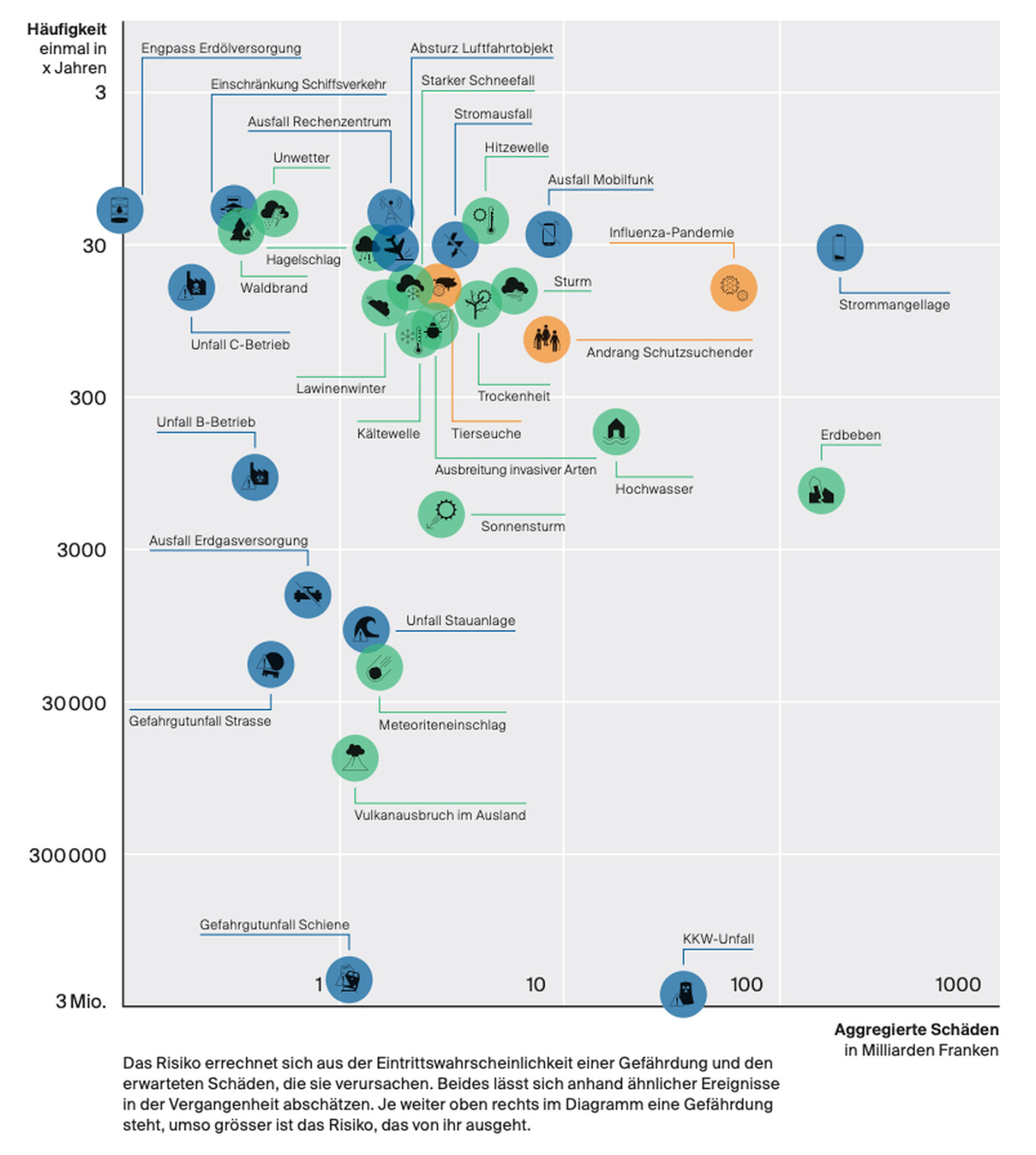

Pandemie und Erdbeben unter den 3 Grossrisiken der Schweiz

In der Risikoanalyse des Bundes rangiert das Erdbeben seit vielen Jahren unter den Top 3. Zusammen mit einer starken Virus-Epidemie, die auch nur selten (alle paar Jahrzehnte) zu grossen Schäden führen kann.

Gebäudeversicherung

Die (in den meisten Kantonen) obligatorische Gebäudeversicherung deckt in der Regel nur Feuer und Elementarschäden ab. Dadurch sind Sie als Eigenheimbesitzer versichert falls Ihr Haus zum Beispiel durch Sturmschäden, Hochwasser, Erdrutsch oder einen Brand zerstört oder beschädigt wird. Im Falle eines Erdbebens jedoch muss die Gebäudeversicherung keine Leistungen übernehmen. Schäden an Gebäuden treten bereits ab einer Magnitude von 5 auf, darunter kann es zu kleineren Rissen in der Hausfassade kommen.

Das finanzielle Risiko ist somit ganz beim Eigenheimbesitzer. Wird ein nicht versichertes Haus durch ein Erdbeben stark beschädigt, muss der Besitzer selbst für den Schaden aufkommen. Kann dieser nicht bezahlt werden kommt es schlimmstenfalls zur Verwertung durch die Bank. Kann die Hypothek aufgrund des starken Wertverlustes mit dem Verkaufserlös nicht getilgt werden, so wird die Bank auf das Privatvermögen des Kunden zurückgreifen. Theoretisch ist es möglich, das ganze Haus zu verlieren und trotzdem noch mit hohen Schulden dazustehen.

Erdbebenversicherung in der Hausratversicherung

Auch bei den Hausratversicherungen ist die Gefahr eines Erdbebens in der Regel nicht standardmässig mitversichert. Fast alle Versicherer bieten ihren Kunden diese Deckung jedoch über zusätzliche Versicherungsbausteine ab. Da die Gefahr eines grossen finanziellen Schadens durch ein kleineres Erdbeben eher gering ist, wäre es eher sinnvoll eine Deckung mit einem möglichst hohen Selbstbehalt zu wählen. So fällt die Versicherungsprämie tief aus. Im Katastrophenfall ersetzt die Versicherung dann jedoch das Hab und Gut ihrer Kundschaft.

Kosten Erdbebenversicherung

Die Versicherungsprämie ist stark vom Wohnort des Kunden abhängig. Die Regionen Basel, Wallis und das Graubünden sind am stärksten gefährdet, andere Gegenden weniger. Deshalb verlangt eine risikoreichere Gegend auch eine höhere Versicherungsprämie. Die hier gewählten Prämien sind nur Beispiele einiger Anbieter und dienen zur Veranschaulichung. Für eine genaue Berechnung sind der exakte Standort sowie weitere Angaben zum Gebäude notwendig.

Preislich enorme Unterschiede!

Während in vielen Regionen der Schweiz (Bern, Thun, Chur, Zürich, Luzern) ein Einfamilienhaus mit einem Verkehrswert von 850`000.- für eine Jahresprämie von 200-300 Franken versichert werden kann, kostet die gleiche Versicherung etwa im Wallis rund 1200.- oder in der Region Basel bis zu 2000 Franken pro Jahr.

Bei der Hausratversicherung beträgt die zusätzliche Prämie bei einer Versicherungssumme von 100`000.- jährlich nur rund 20-30 Franken.

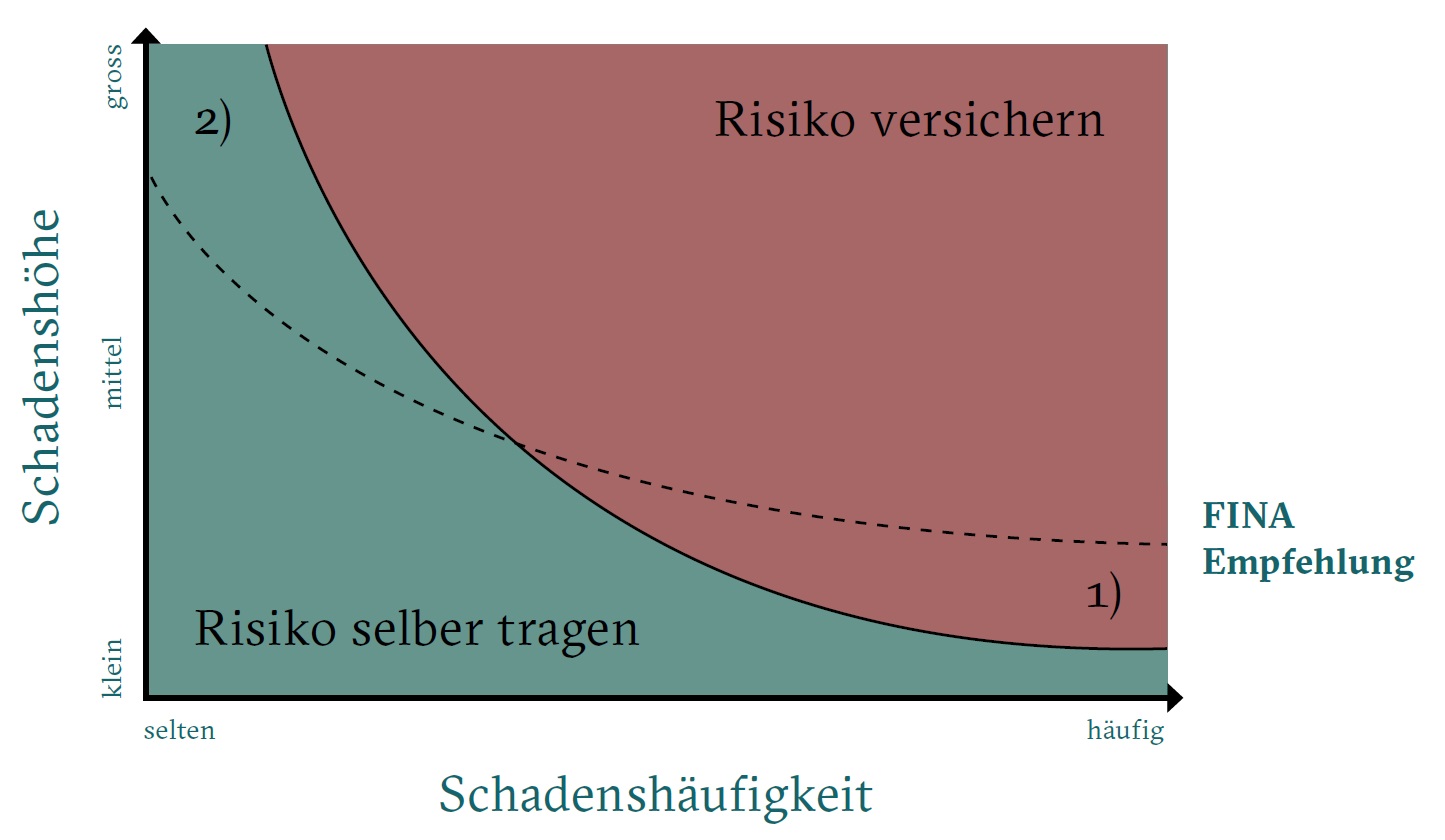

Fazit Erdbebenversicherung

Die Gefahr eines Erdbebens ist in der Schweiz sehr klein, der Schaden könnte jedoch eine Existenz zerstören. In unserer Beratungspraxis sehen wir, dass viele Menschen Kleinstrisiken versichern, die man auch selbst tragen könnte, bedrohliche Risiken aber ausser Acht lassen, weil sie selten vorkommen. Die Prämie einer Erdbebenversicherung ist in der Regel sehr tief mit wenigen hundert Franken im Jahr.

Viele Menschen versichern Kleinstrisiken. Selten vorkommende Grossrisiken gehen vergessen

Unsere Empfehlung: Überprüfen Sie, welche Risiken Sie selbst tragen könnten und sparen Sie sich dort die Versicherungsprämien. Versichern Sie Grossrisiken, welche Sie ruinieren könnten.

Wir überprüfen Ihre Versicherungen im Detail, um unnötige und zu teure Absicherungen auszumerzen und andererseits empfindliche Lücken zu schliessen. Dabei vergleichen wir sämtliche Versicherungsgesellschaften der Schweiz.

Bitte melden Sie sich jetzt für einen kostenlosen Versicherungs-Check.