Calculer la rente AVS 2025

Vous trouverez ici des informations sur le 1er pilier AVS (assurance-vieillesse et survivants) et le moyen le plus simple de calculer la rente AVS.

La rente AVS avec durée de cotisation complète pour une personne seule :

- Minimum: CHF 1'260.- par mois (AHV 2025)

- Maximum: CHF 2'520.- par mois (AHV 2025)

- Plafond pour un couple marié (ou partenariat enregistré) : CHF 3780.- (2025)

Différence entre rente AVS « pleine » et rente AVS « maximale »

Rente AVS pleine

Vous obtenez une rente AVS pleine si, depuis l’année de vos 21 ans, vous avez toujours versé au moins la cotisation minimale.

Déduction en cas d’années de cotisations manquantes :

Par année manquante, 1/44 de la rente AVS calculée est déduit.

Rente AVS maximale

Vous obtenez une rente AVS maximale si vous n’avez aucune année manquante et si vous avez toujours disposé d’un salaire assuré de CHF 88’200.– (ajusté à l’inflation) ou plus.

Calculer la rente AVS

Le calcul de la rente AVS est complexe. Le plus simple est de laisser la caisse de compensation effectuer le calcul. Elle dispose également de votre extrait CI (compte individuel), sur lequel figurent toutes vos cotisations versées au cours de votre vie. (CI = Compte individuel)

Ici, vous pouvez vous inscrire, remplir un formulaire et faire calculer votre rente.

Calculer la rente AVS

Important : ce calcul ne tient compte que de votre 1er pilier. Pour faire calculer votre rente totale ou pour toute autre question, vous pouvez volontiers passer nous voir. Les 90 premières minutes sont gratuites ; ensuite, nos honoraires s’élèvent à CHF 187.–/h.

Annonce de la rente AVS

Vous devez annoncer votre rente AVS au plus tard 3 mois avant la retraite auprès de la caisse de compensation, faute de quoi aucune rente ne sera versée. Le moment ordinaire de la retraite est à partir du 1er jour du mois suivant celui où vous avez atteint 65 ans.

Vous pouvez annoncer votre rente AVS ici :

Annoncer la rente AVS

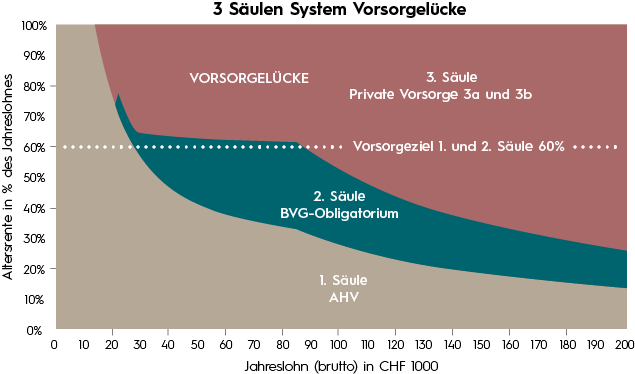

L’AVS au sein du système des 3 piliers

Le schéma suivant montre comment les 3 piliers sont coordonnés. Pour le 2e pilier, seul le BVG obligatoire est pris en compte. La plupart des salariés ont une caisse de pension qui verse des prestations supérieures à l’obligatoire.

Ici, vous pouvez calculer votre lacune de prévoyance :

Réforme AVS 21 (en vigueur depuis le 01.01.2024)

Cette réforme vise à stabiliser l’AVS jusqu’en 2030. Elle comprend principalement 4 mesures :

- Âge de référence harmonisé à 65 ans pour les deux sexes

- Mesures de compensation pour les femmes de la génération transitoire

- Retrait plus flexible de la rente, y compris retraits partiels

- Augmentation de la TVA pour le financement

Plus d’infos ici…

Anticipation AVS (retraite anticipée)

En cas de retraite anticipée, l’AVS peut (mais ne doit pas) être perçue jusqu’à 2 ans plus tôt. Cela implique toutefois une réduction à vie de :

AVS perçue 1 an plus tôt : –6,8 %

AVS perçue 2 ans plus tôt : –13,6 %

Depuis la révision AVS 21, les retraits partiels sont également possibles.

Est-ce avantageux de percevoir l’AVS plus tôt ?

Si vous vivez au-delà de 80 ans, il n’est en général pas avantageux d’anticiper l’AVS. Il vaut mieux, même en cas de retraite anticipée, attendre 65 ans pour percevoir l’AVS et, si possible, ponter la période avec le patrimoine. Cela dépend toutefois d’autres facteurs (progression fiscale, situation patrimoniale). Votre planificateur financier peut calculer précisément ce qui est le plus judicieux pour vous.

Ajournement AVS en cas de retraite plus tardive

Si vous travaillez au-delà de l’âge de référence, un ajournement est souvent intéressant, notamment parce qu’il peut réduire la progression fiscale.

Ajournement AVS, augmentation de rente correspondante :

1 an : +5,2 %

2 ans : +10,8 %

3 ans : +17,1 %

4 ans : +24,0 %

5 ans : +31,5 %

Franchise AVS après la retraite

Si vous travaillez après l’âge de référence, vous bénéficiez d’une franchise de CHF 1’400.– par mois, sur laquelle aucune cotisation AVS n’est due. Depuis la Révision 21, il est aussi possible d’y renoncer afin d’améliorer, le cas échéant, le montant général de la rente.

Planifier sa retraite

À quoi sert une planification de retraite professionnelle ?

Sur le plan financier, il y a beaucoup à considérer avant et après la retraite. Il n’existe pas de période de vie où l’on puisse faire autant de bonnes… ou de mauvaises décisions que entre 50 et 70 ans. La complexité de la planification financière augmente fortement.

À examiner avec votre planificateur/planificatrice :

- Budget : de combien ai-je besoin après la retraite ?

- Calcul des lacunes de prévoyance et couverture anticipée

- Éviter les pièges fiscaux lors des retraits 3e pilier / capital LPP

- Choix rente ou capital (ou retrait partiel) de la caisse de pension

- AVS : anticiper ou ajourner ?

- Immobilier : amortir ? quel montant optimal ?

- Maintenir l’autodétermination (mandat pour cause d’inaptitude, directives, procurations, testament)

- Protéger le/la partenaire

- Éviter les assurances inutiles

- Adapter la couverture santé à l’âge (assurance-maladie)

- Effectuer/adapter des placements fiscalement avantageux

- Planification successorale

De combien d’argent avez-vous besoin après la retraite ?

Avant de planifier, établissez d’abord un budget réaliste. Il est très désagréable de manquer d’argent à un âge avancé ; à ce stade, il n’est plus possible de compenser par une activité lucrative.

Il faut aussi considérer l’inflation. En moyenne, les prix en Suisse ont augmenté d’environ 2,3 % par an ces 50 dernières années. Pour préserver la valeur, le patrimoine devrait être investi avec soin dans des actifs tangibles sûrs et des obligations.

Un bon planificateur financier tient compte de tous les points ci-dessus et calcule différents scénarios avant et après la retraite, afin d’optimiser toutes les possibilités et de garantir votre sécurité financière.

Quand faire sa planification de retraite ?

Souvent, on planifie trop tard, ce qui fait manquer des occasions d’optimiser. Mais même peu avant la retraite, des décisions importantes restent possibles.

Notre recommandation :

- 15 ans de la retraite (pour la plupart, dès 50 ans env.) : première planification (coût chez FINA : CHF 387.–)

- 5 ans de la retraite : planification complète incluant les douze points ci-dessus (coûts dès CHF 1’370.–)

Avantages d’une planification professionnelle

-

Sécurité financière à la retraite

-

Clarté totale via un plan d’actions : que faire, quand et comment (de l’annonce AVS aux retraits 3a/LPP, ajustement des assurances, etc.)

-

Économies importantes : le planificateur calcule de nombreuses variantes (les économies à cinq chiffres sont la règle)

-

Plus de sécurité pour le/la partenaire, les enfants et les proches

-

Maintien de l’autodétermination en toute situation

-

Surtout, vous aurez le sentiment rassurant d’avoir tout fait pour faire de la période à venir la plus belle étape de votre vie.

Nous nous réjouissons de faire votre connaissance et d’échanger sur vos souhaits et besoins. Les 90 premières minutes de conseil sont gratuites et sans engagement. Vous souhaitez planifier tôt votre retraite ? Inscrivez-vous maintenant pour un premier entretien :

Thèmes importants pour la retraite

-

Vous trouverez ici des modèles utiles, des calculateurs et des algorithmes ainsi que toutes les informations relatives à la retraite.

-

Calculatrice financière

Toutes les calculatrices, comparaisons et algorithmes

-

Check-lists

Liée à la prévoyance

-

-

Muster Vorlagen zur Selbstbestimmung in jeder Lebenslage:

-