Dois-je épargner auprès des banques ou des compagnies d’assurance ? Ou le splitting est-il la meilleure solution ? Et avec quelle institution puis-je espérer obtenir les meilleures performances ?

Pourquoi les comparaisons sont-elles particulièrement importantes dans la prévoyance vieillesse ?

1% d’intérêts en moins = 100’000.- d’actifs en moins

Les intérêts composés ne doivent pas être sous-estimés si vous épargnez sur une longue période. En effet, 1 % d’intérêts en moins, c’est environ 100 000.- actifs en moins à la retraite !

Cela vaut donc la peine d’analyser ceci de plus près.

Cliquez ici pour accéder directement aux comparaisons du 3ème pilier…

Pilier 3a en banque ou en assurance : une analyse détaillée

Article de Stephan Schicker, 5e place au concours du conseiller financier suisse de l’année 2018.

Les mêmes directives juridiques s’appliquent aux deux variantes, bancaire ou d’assurance : Le capital versé annuellement peut être déduit du revenu imposable avec un certificat fiscal. Les directives pour un retrait ou une dissolution anticipée sont également les mêmes. Le capital du pilier 3a peut être retiré dans les conditions suivantes :

Construction ou acquisition d’un bien immobilier résidentiel occupé par le propriétaire, démarrage d’une activité indépendante, invalidité, départ de la Suisse ou dans les 5 années précédant la retraite légale ordinaire.

Solutions bancaires :

Les options suivantes du pilier 3a sont disponibles à la banque :

- Compte bancaire du pilier 3a

- Compte de fonds du pilier 3a

Les avantages des solutions bancaires sont les suivants :

- Flexibilité : il n’y a pas d’obligation de versement. Les cotisations d’épargne peuvent être ajustées ou interrompues de manière flexible à tout moment.

- Capital disponible : 100 % du capital versé est disponible à tout moment pour un retrait anticipé ou pour une liquidation à un âge avancé lorsque le compte bancaire est clôturé. La banque ne facture normalement pas de frais pour la tenue d’un compte bancaire 3a. Dans le cas d’un compte de fonds, le capital disponible correspond à la valeur des unités du fonds. Les unités sont soumises aux fluctuations normales du marché. Le profil de risque est déterminé au préalable avec le conseiller de la banque et le capital est investi en conséquence en fonction de la tolérance et de la capacité de risque.

Solutions d’assurance :

Les options suivantes du pilier 3a sont disponibles pour l’assurance :

- Police d’assurance 3a avec capital garanti

- Police d’assurance 3a garantie partiellement et part de fonds

- Police d’assurance 3a lié à des fonds

- Police d’assurance 3a de risque pur

Les avantages des solutions d’assurance sont les suivants :

- Couverture du risque : Si la couverture est possible pour des raisons de santé, la libération du service des primes est généralement intégrée de manière standard dans le produit d’assurance. Cela signifie qu’en cas d’invalidité, la compagnie d’assurance paie la prime jusqu’à l’expiration de la police d’assurance. En outre, une rente d’invalidité peut être intégrée. Cela signifie qu’en cas d’invalidité, l’assuré recevra une rente mensuelle supplémentaire pour couvrir ses frais. Si vous le souhaitez, un capital décès peut également être inclus ; il s’agit d’une option courante, notamment pour les propriétaires ou les familles, afin de pouvoir couvrir les risques inhérent au cas de décès.

- Garantie et polices de fonds : Dans le cas d’une assurance mixte (vie/décès) une garantie est spécifiée. En fonction de la performance de l’entreprise où le client souscrit le produit et de sa gestion des frais, des excédents peuvent être ajoutés. Dans le cas d’une assurance partiellement garantie, un montant est garantie mais vous faites fluctuer une part de la prime dans un fond de placement. Cela limite le risque dans une certaine mesure, mais vous pouvez toujours participer à la performance du fonds qui génère de meilleures performances. Dans le cas de polices liées 100% à des fonds, la totalité de la prime d’épargne est liée à un fond de placement. Le fond est soumis aux fluctuations du marché, vous avez donc une possibilité de rendement plus élevés.

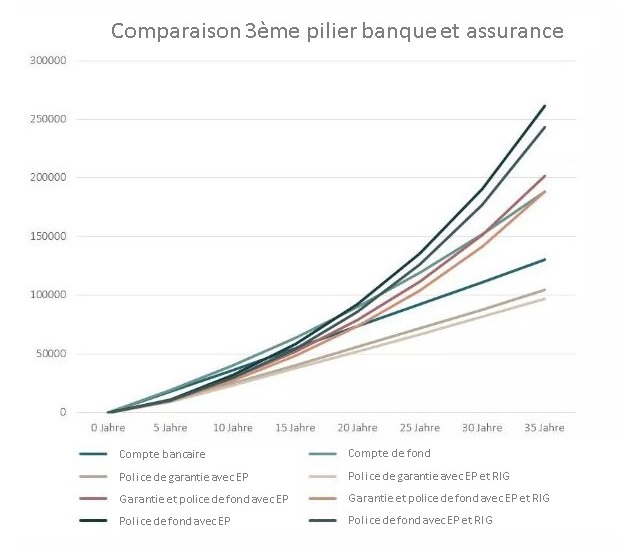

Comparaison des chiffres :

Prenons l’exemple d’un homme de 30 ans qui souhaite épargner 300 CHF par mois pendant une durée de 35 ans.

Dans ce tableau, nous nous limitons à deux entreprises : Pour la compagnie d’assurance, PAX, car elle ne fait aucune distinction dans les classes de risque (classes professionnelles). Du côté des banques, l’UBS est représentée.

Nous prenons comme base de calcul les produits d’UBS Suisse SA (Fiscakonto interest 0.2% p.a. / Fiscadepot UBS Vitainvest 50 World annual return over the last 10 years average 2.161% net as of 25.10.2017) et de PAX Life Insurance Company (Terza Comfort, Lifestar 85 et Terza Fondsplan.

Sur la base de ces chiffres, nous tirons la conclusion suivante sur la situation actuelle des taux d’intérêts :

Avec les produits à intérêt donné, le compte bancaire et les politiques de garantie, nous obtenons le rendement le plus bas dans le marché actuel. Plus la composante du fonds est élevée, plus le rendement attendu est élevé. Garantie + parts de fonds, police en fonds et compte avec fonds de placement.

Plus les prestations de risque sont assurées et coûteuses dans les polices, plus la part d’épargne et donc le capital final sont faibles.

Conclusion comparaison banque / assurance

Il n’existe pas de solution unique pour les investissements 3a. En principe, une variante à intérêt unique (compte bancaire et police de garantie) n’est pas recommandée pour le moment, tant que le taux d’intérêt ne s’est pas redressé en conséquence.

En ce qui concerne les solutions de fonds, les deux institutions financières proposent des produits à long terme intéressants qui surpassent nettement les solutions à intérêt unique.

Plus la protection contre les risques est importante, plus le montant de l’assurance doit être élevé. Si l’on souhaite une protection moindre contre les risques, une part plus importante de la banque convient. Il convient de noter que les polices d’assurance comportent une perte de valeur en cas de résiliation prématurée (rachat). Pour cette raison, le fractionnement est probablement la meilleure solution dans la plupart des cas. Elle combine les avantages et les inconvénients de la banque et de l’assurance de manière à obtenir une performance optimale.

Alors quel 3ème pilier me convient personnellement ?

Voici un résumé simple et bref ainsi qu’un algorithme qui calcule votre combinaison personnelle de retraite :

Quel 3ème pilier me convient?Analyse et comparaison professionnelles

Il vaut la peine de faire vérifier la situation actuelle afin de pouvoir trouver la solution la plus adaptée. D’autres entreprises devraient également toujours être incluses dans la comparaison.

Pour une analyse individuelle gratuite, n’hésitez pas à me contacter.

Calculer vous-même d’autres solutions ?

Ici, vous pouvez en quelques secondes…

- Calculez votre lacune de revenu à la retraite :

Avez-vous besoin d’un 3ème pilier ? Dans l’affirmative, quel devrait être le montant de la contribution à l’épargne ? - 3a ou 3b :

Lequel correspond le mieux à ma situation ? - Comparaison des produits 3a