Une comparaison des taux d’intérêt dans le 3ème pilier permet d’obtenir le montant d’une année de salaire en plus à long terme !

Comparer les taux d’intérêt 3a n’est pas difficile, mais vous devez y réfléchir et prendre le temps de le faire. Le jeu en vaut la chandelle, car le bon choix peut vous permettre d’obtenir plus de 100’000 CHF de capital en plus!

Les principales préoccupations des Suisses

Une enquête sur les préoccupations, la confiance et l’identité de l’électorat suisse a été réalisée en 2019. Selon le baromètre des préoccupations, le thème de l’AVS et de la prévoyance vieillesse est, avec 47%, la plus grande préoccupation de la population.

La plupart des gens savent que le 3ème pilier et la prévoyance privée qui y est associée sont de plus en plus important.

Mais outre les économies d’impôt intéressantes, les gens réfléchissent-ils aussi aux différentes offres et comparent-ils les taux d’intérêt 3a ?

Les intérêts sur le compte 3a sont clairement trop faibles

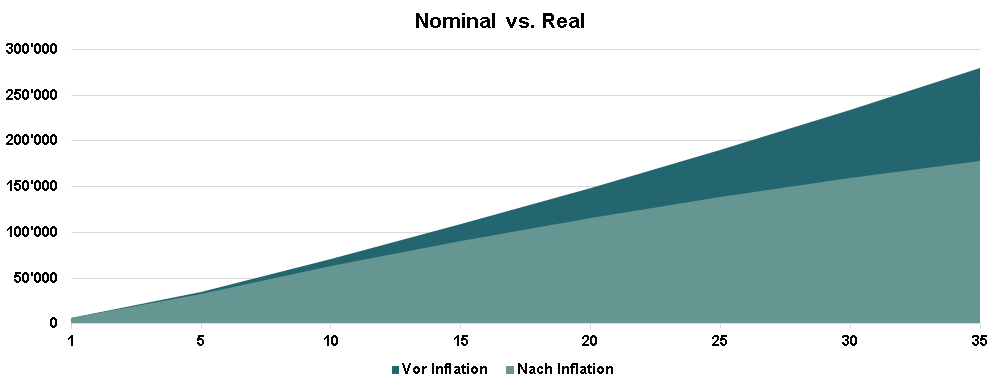

Actuellement, les taux d’intérêt sont en baisse, voire négatifs. Cela signifie que vous ne pouvez bénéficier que très peu de l’effet des intérêts composés. Mais ce n’est pas tout : toute personne qui laisse son argent sur un compte à intérêt fixe perd de l’argent à long terme, après déduction des coûts et de l’inflation. Avec un compte d’épargne prétendument sûr, une chose est surtout certaine : la perte à long terme du pouvoir d’achat. Le calcul comparatif ci-dessous montre que l’inflation engloutit une grande partie du capital épargné.

L’inflation entraîne des taux d’intérêt négatifs dans les régimes de retraite privés

Plus de 100’000.- CHF de perte de pouvoir d’achat due à l’inflation

Comme le montre le graphique, le plus grand risque est donc de thésauriser des actifs en “espèces” sur un compte bancaire – car cela conduit à une destruction pratiquement garantie de valeur.

Quels sont les avantages d’un 3ème pilier avec des titres ?

Si vous avez des objectifs à long terme et un horizon d’investissement plus long, vous devriez plutôt choisir une solution en titres. Comme il s’agit d’actifs de prévoyance liés, les fluctuations de prix à court terme peuvent être ignorées.

Cependant, cela signifie à son tour que si la période d’épargne est inférieure à 5 ans, il faut privilégier un compte à taux fixe.

Quel est le meilleur 3ème pilier ?

Chaque situation de vie est différente. C’est pourquoi il n’est pas possible de parler en termes généraux d’un meilleur 3ème pilier. Vous pouvez découvrir ici, en quelques clics, quel est le plan de prévoyance le plus adapté à votre situation :

Comparaison du 3ème pilier