Ein Vergleich der Zinsen in der 3. Säule macht langfristig den Wert eines Jahresgehaltes aus!

Ein 3a Zinsvergleich ist nicht schwierig, aber ein paar zusätzliche Gedanken sollte man sich dazu auch noch machen. Der Aufwand lohnt sich, denn die richtige Wahl kann durchaus über CHF 100’000.- Mehrwert generieren!

Die grössten Sorgen der Schweizer

Auch im Jahr 2019 wurde eine Umfrage zu Sorgen, Vertrauen und Identität der Schweizer Stimmbevölkerung durchgeführt. Laut Sorgenbarometer ist mit 47 Prozent das Thema AHV & Altersvorsorge, wie bereits drei Jahre zuvor, die grösste Sorge der Bevölkerung.

Dass die 3. Säule und die damit verbundene private Vorsorge immer wie wichtiger wird, ist den meisten bewusst.

Doch machen sich die Menschen nebst den attraktiven Steuerersparnissen auch Gedanken zu den unterschiedlichen Angeboten und vergleichen die 3a Zinsen?

Zinsen auf 3a Konto sind deutlich zu tief

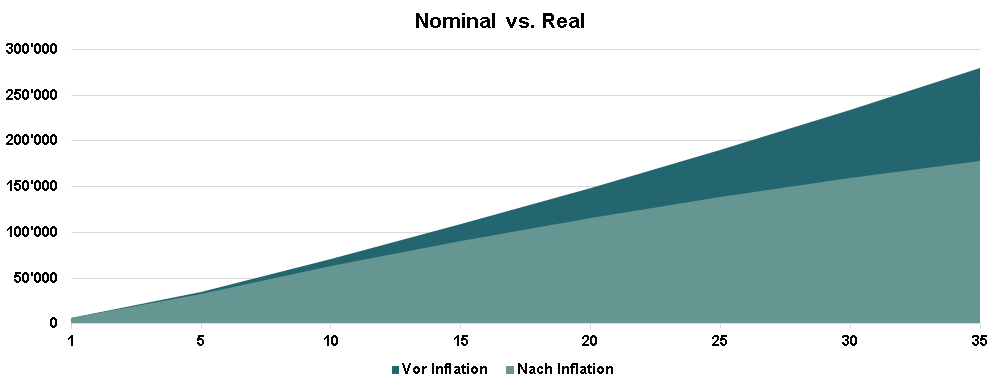

Aktuell sind die Zinsen schwindend klein, wenn nicht gar negativ. Von einem Zinseszinseffekt kann somit nur spärlich profitiert werden. Doch damit nicht genug – wer sein Geld auf einem festverzinslichen Konto lässt, verliert nach Abzug von Kosten und Inflation langfristig Geld. Mit dem vermeintlich sicheren Sparkonto ist vor allem eines sicher: Der langfristige Kaufkraftverlust. Die untenstehende Vergleichsrechnung zeigt, dass die Inflation einen grossen Teil des angesparten Kapitals auffrisst.

Inflation führt zu Negativzinsen in der privaten Vorsorge

Über CHF 100’000 Kaufkraftverlust durch Teuerung

Wie die Grafik zeigt, besteht somit das grösste Risiko darin, das Vermögen in «Cash» auf einem Bankkonto zu horten – denn dies führt zu einer praktisch garantieren Wertvernichtung.

Was bringt eine 3. Säule mit Wertschriften?

Wer langfristige Ziele und den damit verbundenen längeren Anlagehorizont hat, sollte stattdessen eher eine Wertschriftenlösung wählen. Da es sich um gebundenes Vorsorgevermögen handelt, können kurzfristige Kursschwankungen vernachlässigt werden.

Im Gegenzug bedeutet dies jedoch, dass bei einer Spardauer von unter 5 Jahren ein festverzinsliches Konto favorisiert werden sollte.

Welches ist die beste 3. Säule?

Jede Lebenssituation ist anders. Deshalb kann nicht generell von einer besten 3. Säule gesprochen werden. Welche Vorsorge für Ihre Situation am passendsten ist, können Sie hier mit wenigen Klicks selbst herausfinden:

3. Säule vergleichen

3. Säule für Millennials

Das nachfolgende 5 min. Video von Prof. E. Heri zeigt einfach und klar, wie mit Wertschriften unterschiedliche Anlageresultate erreicht werden können.

Folgende Frage wird unter anderem beantwortet:

Welche Anlageform sollte bei einem langen Sparhorizont eher gewählt werden?