Sollte ich bei Banken oder bei Versicherungen sparen? Oder ist das Splitting die beste Lösung? Und bei welchem Institut kann ich die beste Performance erwarten?

Warum sind Vergleiche in der Vorsorge besonders wichtig?

1% weniger Zins = 100’000.- weniger Vermögen

Der Zinseszins ist bei langer Spardauer nicht zu unterschätzen. Tatsächlich bedeutet 1% weniger Zins um die 100’000.- weniger Vermögen bei der Pensionierung!

Es lohnt sich also, genau hin zu schauen.

Hier kommen Sie direkt zu den Vergleichen 3. Säule…

Bank- und Versicherung 3a Säule: Eine genaue Analyse

Artikel von Stephan Schicker, 5. Platz beim Fachwettbewerb Finanzberater des Jahres Schweiz.

Es gelten bei beiden Varianten, Bank oder Versicherung, die gleichen gesetzlichen Richtlinien: Das jährlich einbezahlte Kapital kann mit einer Steuerbescheinigung vom steuerbaren Einkommen abgezogen werden. Die Richtlinien für einen Vorbezug oder die Auflösung sind ebenfalls dieselben. Unter folgenden Voraussetzungen kann das Säule 3a Kapital bezogen werden: Bau oder Erwerb von selbstbewohntem Wohneigentum, Selbständigkeit, Invalidität, Auswanderung, oder in den 5 Jahren vor der ordentlichen gesetzlichen Pensionierung.

Banklösungen:

Bei der Bank sind folgende Säule 3a Möglichkeiten vorhanden:

- Säule 3a Bankkonto

- Säule 3a Fondskonto

Die Vorteile der Banklösungen sind folgende:

- Flexibilität: Es besteht keine Einzahlungspflicht. Die Sparbeiträge können flexibel jederzeit angepasst oder unterbrochen werden.

- Verfügbares Kapital: Alles einbezahlte Kapital ist bei der Bankkontolösung zu 100% jederzeit für einen Vorbezug oder im Alter für die Auflösung vorhanden. Die Bank verrechnet im Normalfall noch keine Gebühren für die Kontoführung eines Säule 3a Bankkontos. Beim Fondskonto bezieht sich das verfügbare Kapital auf den Wert der Fondsanteile. Die Anteile unterliegen den normalen Schwankungen des Marktes. Das Risikoprofil wird vorab mit dem Berater der Bank festgelegt und entsprechend das Kapital gemäss der Risikobereitschaft und Risikofähigkeit eingesetzt.

Versicherungslösungen:

Bei der Versicherung sind folgende Säule 3a Möglichkeiten vorhanden:

- Säule 3a Garantiepolice

- Säule 3a Garantie und Fondspolice

- Säule 3a Fondspolice

- Säule 3a Risikopolice

Die Vorteile der Versicherungslösungen sind folgende:

- Risikoabsicherung: Wenn gesundheitlich eine Absicherung möglich ist wird die Prämienbefreiung standardmässig im Versicherungsprodukt integriert. Das heisst, dass im Falle einer Invalidität die Versicherung die Sparprämie bis zum Ablauf der Versicherungspolice übernimmt. Zusätzlich kann eine Rente bei Erwerbsunfähigkeit eingebaut werden. Dadurch erhält der Versicherungsnehmer im Falle einer Invalidität eine monatliche zusätzliche Rente ausbezahlt, um seinen Lebensunterhalt abdecken zu können. Falls gewünscht kann ebenfalls ein Todesfallkapital eingebaut werden, dies ist vor allem bei Immobilienbesitzern oder Familien eine gängige Variante, um bei einem Todesfall entsprechende Risiken absichern zu können.

- Garantie und Fondspolice: Bei der Mischvariante wird eine Garantie festgelegt. Je nach Performance des Fonds im Hintergrund werden Überschüsse dazukommen. So wird das Risiko auf ein gewisses Mass begrenzt, es kann allerdings trotzdem an der Fondsperformance partizipiert werden.

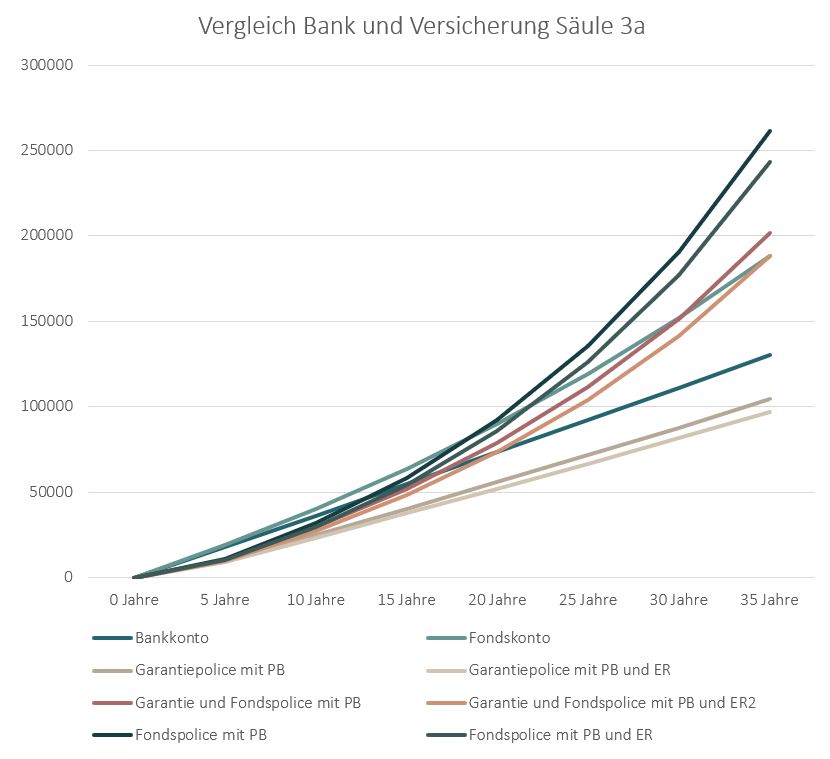

Vergleich der Zahlen:

Als Beispiel nehmen wir einen Mann, 30-jährig, der monatlich CHF 300 sparen will, die Laufzeit beträgt 35 Jahre.

In dieser Grafik beschränken wir und auf zwei Gesellschaften: Für die Versicherungsgesellschaft die PAX, da Sie keinen Unterschied in den Risikoklassen macht (Berufsklassen). Bankseitig ist die UBS vertreten.

Als Grundlage für die Berechnungen nehmen wir die Produkte der UBS Switzerland AG (Fiscakonto Zins 0.2% p.a. / Fiscadepot UBS Vitainvest 50 World jährliche Rendite der letzten 10 Jahre durchschnittlich 2.161% Netto Stand 25.10.2017) sowie von der PAX Lebensversicherungsgesellschaft (Terza Comfort, Lifestar 85 und Terza Fondsplan.

Aufgrund der Zahlen, ziehen wir in der aktuellen Zinssituation folgende Schlussfolgerung:

Mit den reinen Zinsprodukten, Bankkonto und den Garantiepolicen, erzielen wir im momentanen Marktumfeld die niedrigste Rendite. Je höher der Fondsanteil ist, desto höher werden die Renditeerwartungen. Garantie + Fondspolice, Fondspolice und Fondskonto.

Je mehr Risikoleistungen in den Versicherungen versichert wird, desto tiefer der Sparanteil und somit auch das Endkapital.

Fazit Vergleich Bank / Versicherung

Es gibt keine Musterlösung für die Anlage im Säule 3a Bereich. Prinzipiell ist eine reine verzinste Variante (Bankkonto und Garantiepolice) im Moment nicht zu empfehlen, bis sich der Zinssatz entsprechend wieder erholt hat.

Mit den Fondslösungen gibt es interessante langfristige Produkte bei beiden Finanzinstituten, welche die reinen Zinslösungen deutlich übertreffen.

Je mehr Risikoabsicherung man wünscht, desto höher sollte der Versicherungsanteil sein. Bei weniger gewünschter Risikoabsicherung eignet sich ein grösserer Bankanteil. Zu beachten ist, dass Versicherungen bei vorzeitiger Auflösung einen Rückkaufsverlust aufweisen. Deshalb ist das sogenannte Splitting in den meisten Fällen wohl die beste Lösung. Dadurch werden Vor- und Nachteile von Bank und Versicherung so kombiniert, dass das Optimum an Leistung erzielt wird.

Welche 3. Säule passt nun zu mir persönlich?

Hier finden Sie eine einfache, kurze Zusammenfassung und ein Algorithmus, der Ihre persönliche Vorsorgemischung berechnet:

Welche 3. Säule passt zu mir?

Professionelle Analyse und Vergleich

Am meisten lohnt es sich, die aktuelle Situation überprüfen zu lassen um eine individuell abgestimmte Lösung finden zu können. Dabei sollten auch immer weitere Gesellschaften in den Vergleich einbezogen werden.

Für eine kostenlose individuelle Analyse dürfen Sie gerne Kontakt mit mir aufnehmen.

Selbst weitere Lösungen berechnen?

Hier können Sie in wenigen Sekunden…

- Ihre Vorsorgelücke berechnen:

Brauchen Sie eine 3. Säule? Wenn ja, wie hoch sollte der Sparbeitrag sein? - 3a oder 3b:

Was passt besser zu meiner Situation? - 3a Produkte vergleichen