Un grand nombre de personnes considèrent instinctivement l’immobilier comme nettement plus sûr qu’un portefeuille d’actions. Après plus de 20 ans de hausse ininterrompue des prix, les risques liés aux investissements dans l’immobilier, notamment avec des taux de nantissement élevés, sont largement sous-estimés.

Cet article présente à la fois les risques et les stratégies de couverture appropriées pour que le rêve d’accéder à la propriété ne se transforme pas en cauchemar.

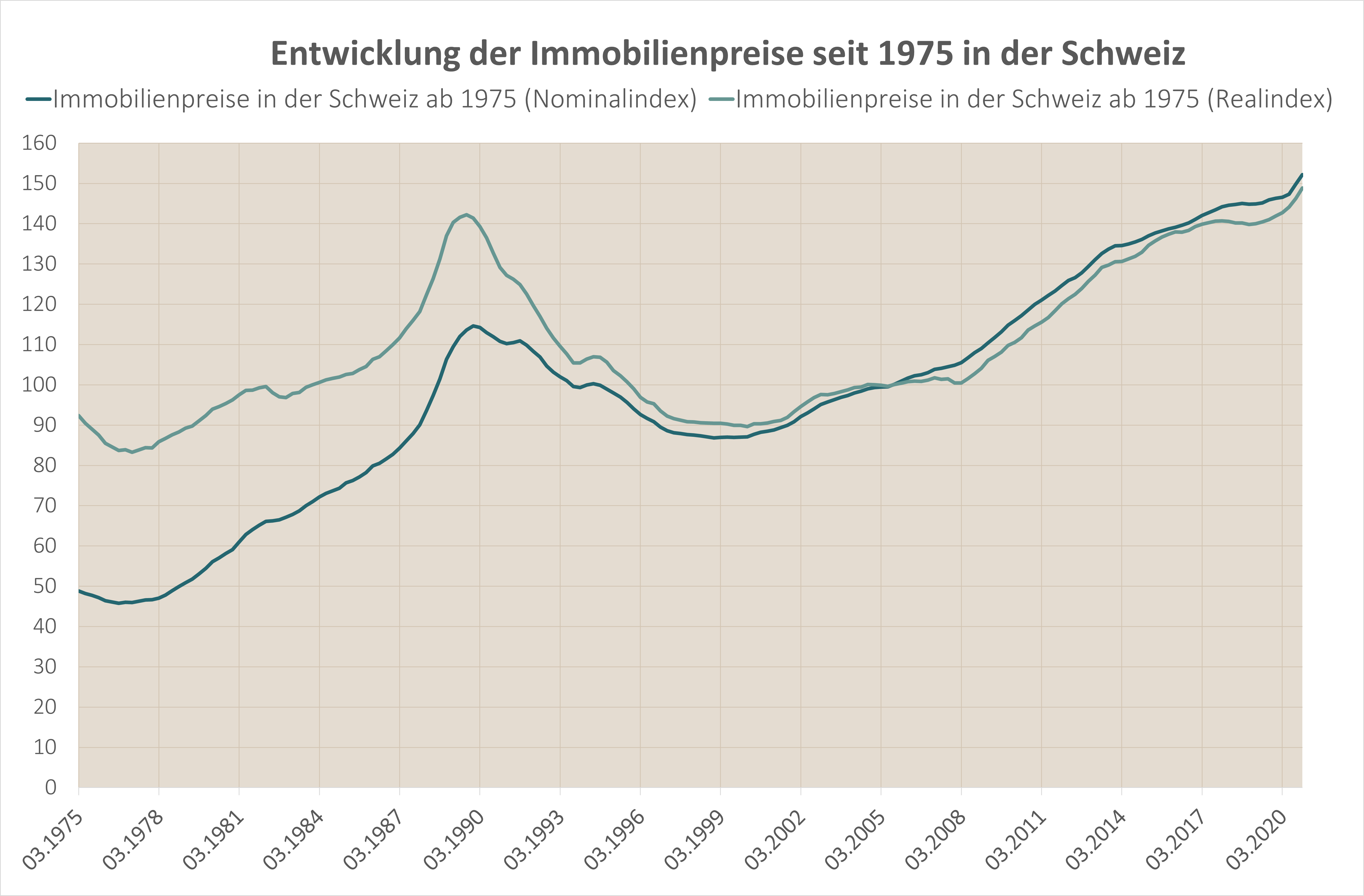

Evolution historique des prix de l’immobilier

Depuis l’an 2000 et jusqu’en 2021, les prix de l’immobilier en Suisse ont augmenté de 70%. Cette progression positive implique que, dans notre esprit, la baisse des prix de l’immobilier paraît anormale.

Pourtant, au cours des dix années précédentes, les prix de l’immobilier ont continuellement baissé de 24% en termes nominaux et de 37% en termes réels. (Réel signifie après déduction de l’inflation)

Le levier d’endettement multiplie le risque par cinq

En règle générale, les particuliers financent leur bien immobilier à l’aide de 20% de fonds propres et 80% de fonds étrangers. Cela implique un effet de levier 5 fois plus important et donc des chances et des risques 5 fois plus élevés.

Exemple de chance grâce au levier

Achat d’un appartement en 2000 pour CHF 500’000.-

Pour cela, CHF 100’000.- de fonds propres sont utilisés à titre de fonds propres et une hypothèque à hauteur de CHF 400’000.- est contractée.

Les prix de l’immobilier ont augmenté de 70% en 20 ans. L’appartement est maintenant vendu en 2020 pour CHF 850’000.-

Après déduction de l’hypothèque de CHF 400’000.-, il reste donc CHF 450’000.- (l’impôt sur les gains immobiliers n’est pas pris en compte, les rénovations sont ajoutées aux frais de logement habituels et l’amortissement est indirect)

Conclusion:

En 20 ans, les CHF 100 000.- de départ se sont multipliés par 4.5 pour formé une somme CHF 450 000.-

Au lieu d’un bénéfice de 70% sur les fonds propres, on a obtenu 350%. Cinq fois plus en raison d’un effet de levier cinq fois plus important.

Ceux qui ont investi dans des actions suisses (SPI) pendant la même période ont obtenu une performance de (seulement) 260%.

Exemple de risque lié à l’effet de levier

1990 Achat d’un appartement pour CHF 700’000.-

Fonds propres : CHF 140’000.- (20%)

Fonds étrangers : CHF 560’000.- (80%)

La valeur du bien immobilier diminue de 24% en 10 ans. En 2000, il faut vendre.

Produit de la vente : CHF 532’000.- (CHF 700’000.- moins 24%).

Comme l’hypothèque s’élève à CHF 560’000, plus de la totalité des fonds propres investis, soit CHF 140’000, est perdue. Pour arriver à zéro, il faut encore verser CHF 28’000. (Rénovations ajoutées aux coûts habituels du logement, amortissement indirect)

COnclusion:

Le capital total de 140 000 CHF a totalement disparu en 10 ans et la dette s’élève encore à 28 000 CHF.

En raison de l’effet de levier quintuple, la perte est donc à présent de -120% (24% fois 5).

A titre comparatif, les actions suisses (SPI) ont rapporté près de 400% sur la même période (1990 à 2000).

Risques de la vie en rapport avec la propriété d’un logement à usage personnel

Certains évenements de vie peuvent entraîner la perte de toutes les économies d’une vie dans le cadre de la propriété d’un logement. Une telle dépossession devrait pouvoir être évitée. Dans le cadre d’une analyse des risques, nous mentionnons toujours la probabilité statistique d’occurrence de tels évenements. Nous reviendrons plus tard sur la manière de minimiser les risques financiers qui en découlent.

Décès d’un partenaire

Dans la plupart des cas lors de l’achat d’un logement en copropriété, un décès peut entraîner la nécessité de procéder à une vente d’urgence. Si le revenu du ménage diminue en raison du décès, il se peut que la tenue des charges ne soit plus suffisante et que l’hypothèque ne puisse pas être renouvelée. Devoir vendre dans l’urgence sous la pression du temps, dans une phase de marché éventuellement mauvaise, peut très rapidement anéantir plus de la totalité des fonds propres engagés. Ceci est un scénario à prendre en compte étant donné que la probabilité qu’un partenaire décède avant l’âge de 60 ans est actuellement d’environ 4% (une fois dans 25 situations). (Source OFS Décès)

Invalidité suite à une maladie

En Suisse, la couverture d’invalidité obligatoire en cas de maladie est, dans la majeur partie des cas, très insuffisante. Les accidents sont nettement mieux couverts par la LAA/ SUVA. En moyenne, le revenu diminue de près de 40% en cas d’invalidité suita à une maladie. Cela a le même effet que celui décrit pour le “décès d’un partenaire”. 7% des personnes entre 40 et 63 ans perçoivent une rente d’invalidité pour cause de maladie (une personne sur 14) (source : OFS Invalidité).

Retraite

En règle générale, les revenus provenant de la retraite sont nettement inférieurs aux revenus durant votre activité professionnelle, ce qui peut à nouveau pousser la capacité à supporter la charge lors du renouvellement de l’hypothèque au-delà des limites autorisées. Malheureusement, il est plutôt rare que les instituts de financement prennent en considération ce changement dans les revenus, ce qui consuit bien souvent à des erruers de planification financière. Nous voyons encore des cas où des personnes sont surprises d’apprendre, peu avant leur départ à la retraite, qu’elles sont obligées de vendre leur logement de toute urgence.

Divorce/ séparation

Suite à un divorce (ou à une séparation pour les couples non mariés), la personne qui reste dans le logement devra rembourser son partenaire. De plus, en cas de prolongation de l’hypothèque, la capacité financière maximale nécessaire de 33% sera nettement plus difficile à atteindre avec une baisse significative du revenu du ménage. Il s’agit également d’un thème important à abordé étant donné que le taux de divorce en Suisse est passé de plus de 50% à 40% au cours des 15 dernières années. (Source : OFS Taux de divorces)

Couverture ou minimisation des risques

A la limite de la tenue des charges

La plupart des nouveaux acquéreurs calculent le prix d’achat maximal possible en fonction de leur capacité financière. -> Par exemple, vous pouvez calculer cette capacité ici…

Ensuite, ils achètent un bien qui correspond à peu près à ce prix maximum (ou même un peu plus). En règle générale, le prix du logement est nettement supérieur en comparaison à la situation locative précédente.

Pour de nombreuses raisons, il serait préférable de chercher un bien immobilier un peu moins cher, de renoncer à la surface habitable et au luxe et de commencer par vivre quelques années à un prix plus raisonable. Il est vrai qu’avec des prix de l’immobilier très élevés, il n’est pas facile d’applique ce conseil. Toutefois, le gain de sécurité lié au “renoncement à la consommation” est énorme. De plus, lorsque les coûts de logement sont bas, il est généralement possible d’économiser beaucoup en peu de temps, ce qui rend la perspective de passer à un bien immobilier plus luxueux de plus en plus réaliste.

Amortir plus que le minimum nécessaire

L’amortissement selon les directives minimales prévoit de réduire l’hypothèque à 66% de la valeur du bien immobilier en l’espace de 15 ans. Pour la plupart des propriétaires, il est tout à fait possible d’amortir nettement plus en raison des taux d’intérêt historiquement très bas. Ceci augmente donc votre sécurité substantiellement chaque année. Pour en savoir plus sur une bonne stratégie d’amortissement, cliquez ici…

Couverture des risques de perte de gain et de la retraite

Demandez à un planificateur financier de calculer vos lacunes en cas d’invalidité, de décès en cas de maladie et en cas d’accident. Celles-ci peuvent généralement être assurées dans le cadre d’une police 3a avec des avantages fiscaux. Cela est essentiel et permet au moins de couvrir les risques financiers. Par la même occasion, il est possible de calculer la situation au moment de la retraite et de prendre tranquillement et suffisamment tôt toutes les mesures nécessaires.

Divorce ou séparation

Une séparation ne peut évidemment pas être assurée. Toutefois, les deux premiers points en particulier minimisent considérablement les risques financiers si un divorce devait avoir lieu.

Conclusion sur le risque immobilier

En raison de l’effet de levier souvent important, les risques liés à l’immobilier sont nettement plus importants qu’on ne le pense. Toutefois, la plupart de ces incertitudes peuvent être fortement atténuées en conservant le bien immobilier sur le long terme et en prenant des mesures appropriées. De cette manière, il est judicieux et agréable d’acquérir un bien immobilier que l’on occupe soi-même ou d’investir dans des immeubles de rendement.

L’écart est encore plus grand en ce qui concerne les risques liés à l’épargne sur des comptes bancaire. On pense généralement qu’il s’agit de la forme d’épargne la plus sûre. Cet article pourrait vous intéresser : Les épargnants en compte perdent des milliards chaque année