De nombreux journaux rapportent que le rêve de devenir propriétaire devient de plus en plus une illusion . Ce sont surtout les jeunes des générations Y et Z qui auraient définitivement abandonné ce projet. La raison en serait la hausse continue des prix sur le marché de l’immobilier, surtout durant la période Corona, et les prescriptions légales concernant la capacité financière.

Est ce vrai ?

Titres de journaux des semaines passées

Ces articles en découragent plus d’un, mais ils sont faux !

Nous nous interrogeons sur cette affirmation si souvent répétée. Tout d’abord, il est possible de relativiser cette affirmation en utilisant ce que l’on appelle l’indice d’accessibilité financière. Grâce à ceci et quelques conseils de nous experts, nous vous aidons un concept concret et de permettre à tout un chacun de réaliser son rêve de devenir propriétaire.

Le rêve de devenir propriétaire est-il facile à réaliser ?

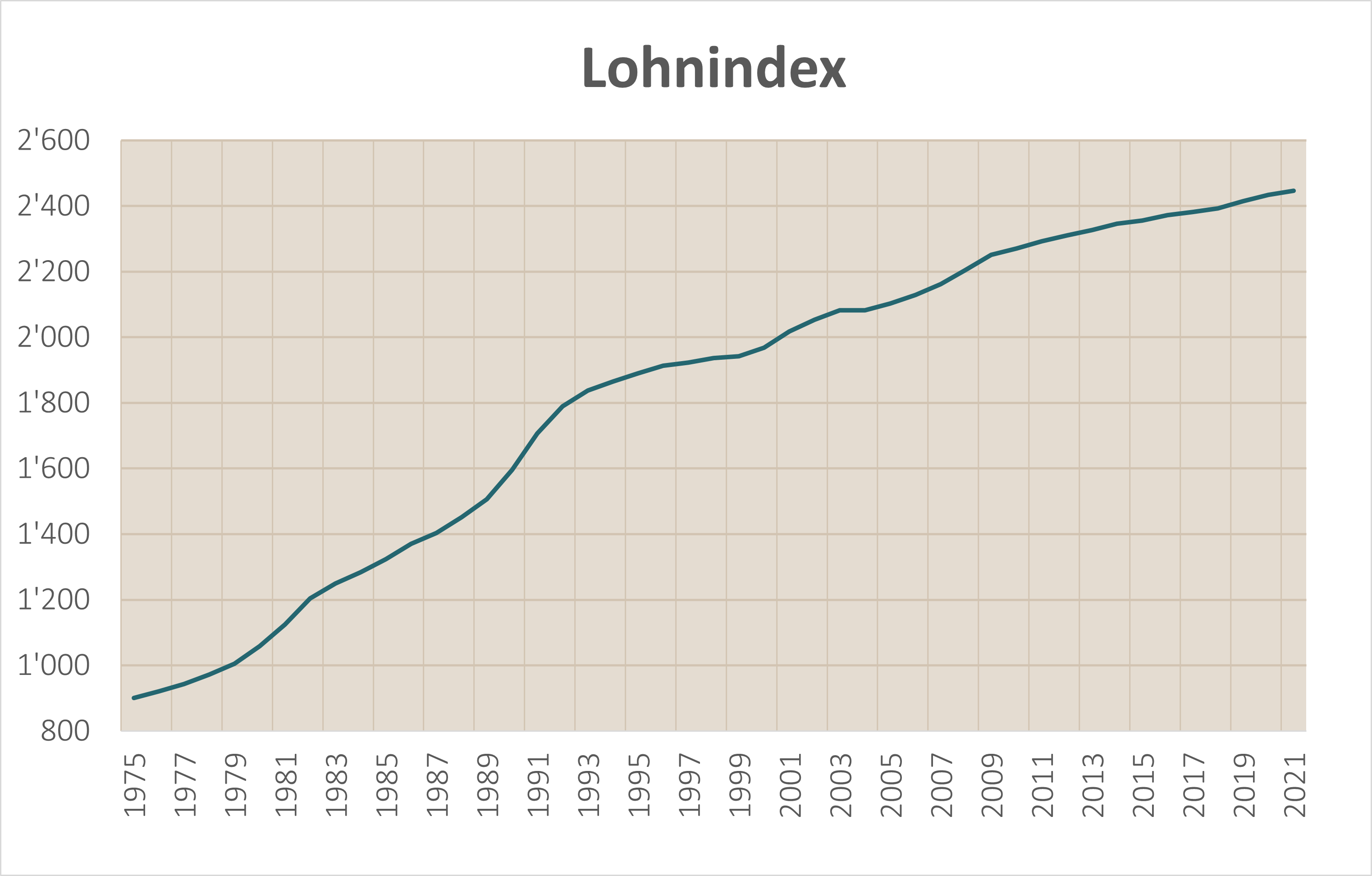

En Suisse, de nombreuses personnes sont aujourd’hui accoutumées à pouvoir réaliser des souhaits matériels relativement rapidement et sans trop d’efforts. Nouveau téléphone portable, vacances à l’étranger, repas à l’extérieur, wellness, nouveaux vêtements , etc. Contrairement à autrefois, il est désormais plus facile de réaliser de tels souhaits. Les salaires ont augmenté de 9% en termes réels (après déduction de l’inflation) au cours des 10 dernières années et de 20% au cours des 30 dernières années. (Source : OFS Salaires réels).

Réaliser son rêve de devenir propriétaire n’a jamais été chose aisée, que ce soit dans le passé ou aujourd’hui. Posséder sa propre maison ou son propre appartement est un objectif que peu de gens ont pu s’offrir. Mais un concept intelligent combiné à de la persévérance rend aujourd’hui la concrétisation de ce projet plus facile pour les jeunes que par le passé.

Acheter une maison immédiatement sans effort

Le nombre de requêtes sur Google concernant toutes les variations possibles telles que “acheter une maison sans fonds propres” est 11 fois plus important que pour des mots-clés tels que “économiser pour acheter une maison”, “économiser pour devenir propriétaire” ou “constituer des fonds propres”.

Cela sous-entend que certains nourrissent l’espoir de pouvoir acheter une maison sans économiser, de la même manière qu’il est possible d’acheter une voiture de luxe en leasing. Cet article n’apporte pas de solution à ce problème. Mais il peut vous aidez si vous êtes à la recherche d’une solution réaliste et pratique.

Est-il plus difficile d’acheter une maison de nos jours?

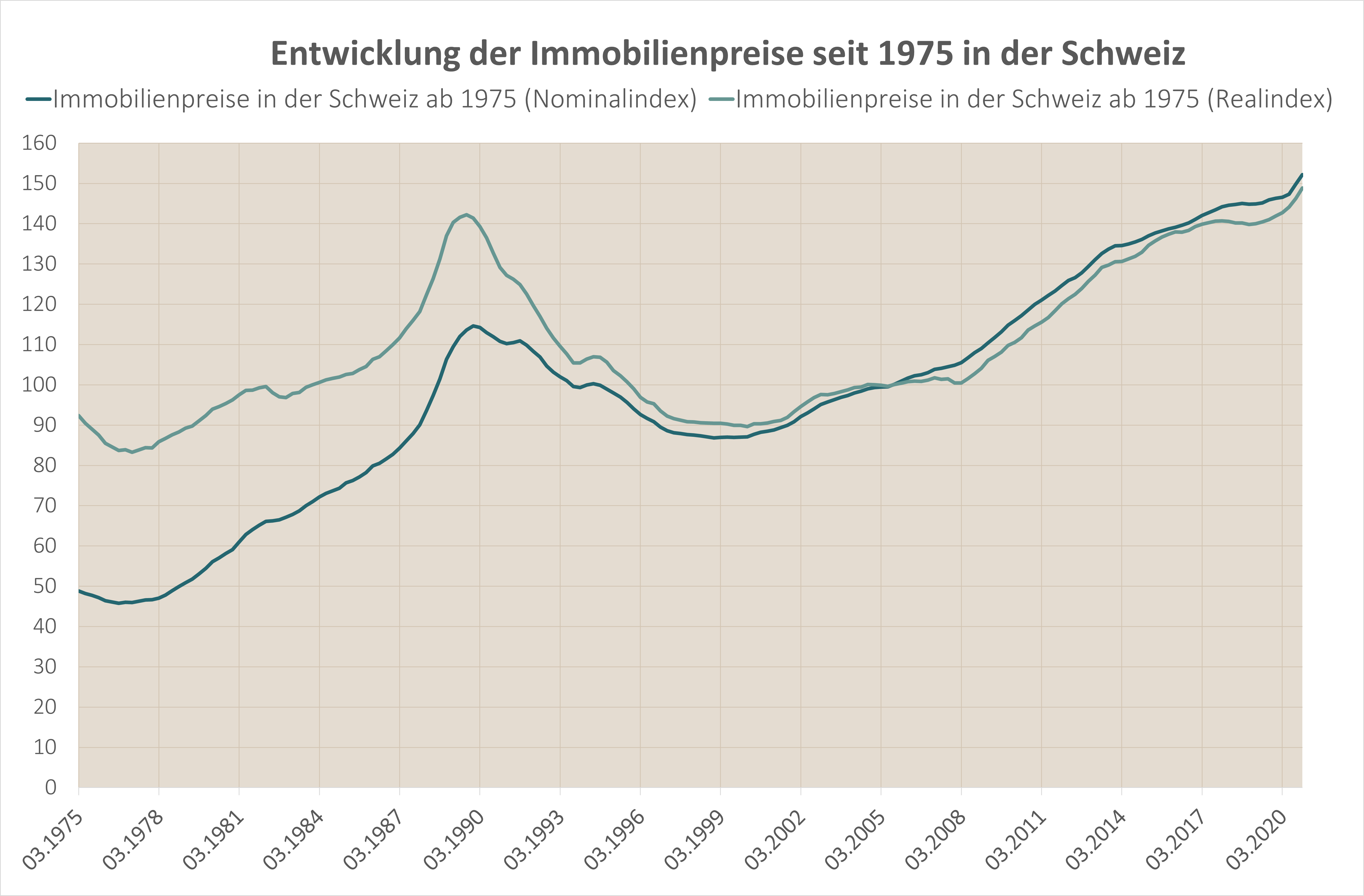

Pour savoir à quel point il est difficile d’accéder à la propriété en comparaison historique, nous devons comparer les prix de l’immobilier avec l’évolution des salaires. Voici les graphiques correspondants :

Prix immobiliers (historique)

Evolution historique des salaires en Suisse

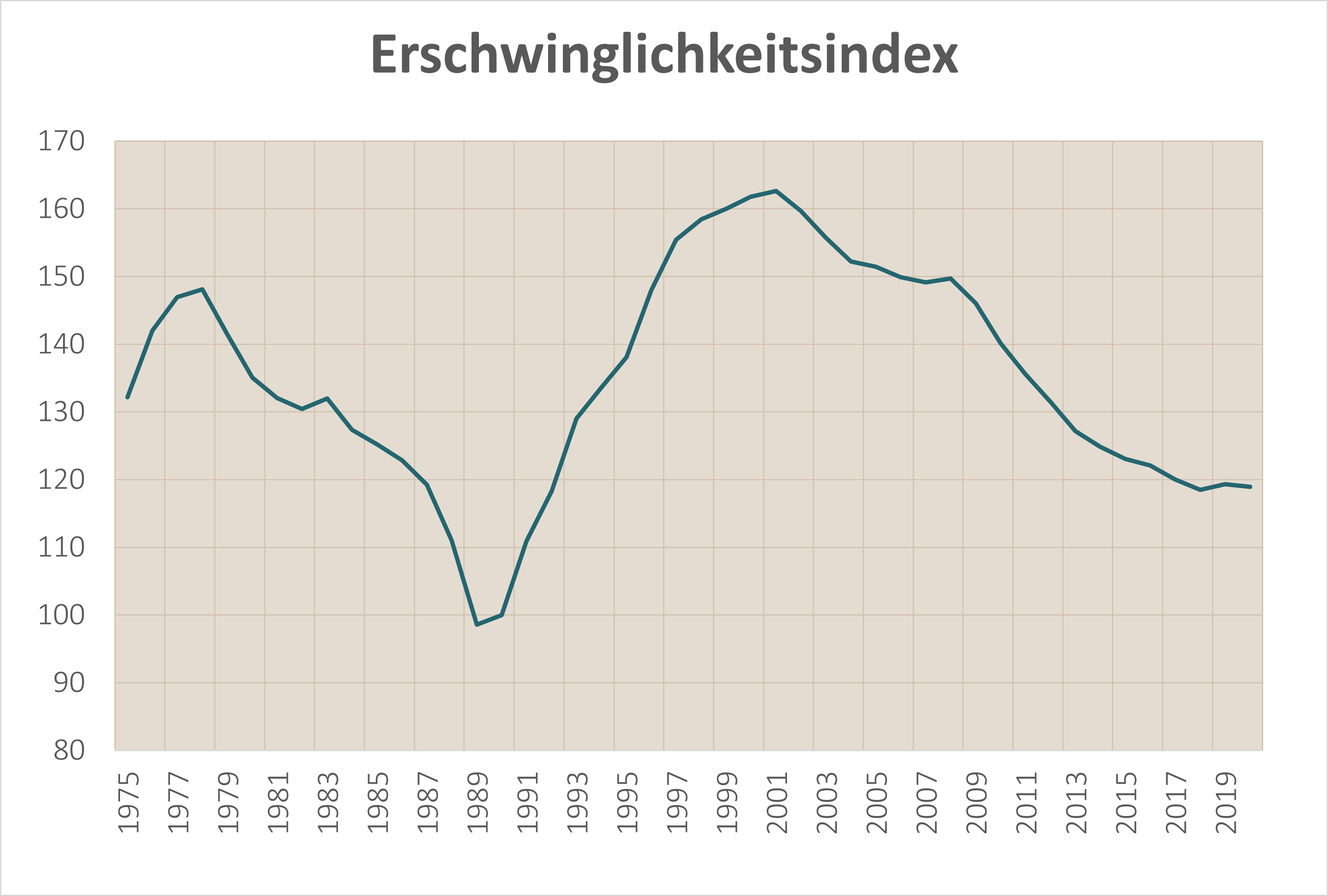

Indice d’accessibilité financière

L’indice d’accessibilité financière combine les prix de l’immobilier et l’évolution des salaires, montrant ainsi la facilité ou la difficulté à acheter un bien immobilier. Plus l’indice est élevé, plus l’achat est facile.

Ce graphique montre qu’il est en moyenne un peu plus difficile d’accéder à la propriété aujourd’hui que par le passé. Toutefois, c’est plus facile aujourd’hui qu’entre 1987 et 1993.

Pour les personnes de la génération Y et Z, qui épargnent pour devenir propriétaires, une baisse des prix de l’immobilier serait sans doute la bienvenue. Mais même avec les prix actuels, la situation est loin d’être aussi désespérée que la presse le décrit.

Fonder une famille et taux d’activité

Un logement est généralement acheté en couple. C’est pourquoi nous examinons ici trois autres facteurs :

Un facteur qui facilite aujourd’hui l’achat d’un logement pour les jeunes est le fait que nous avons des enfants plus tard et que les mères qui conservent leur emploi sont plus nombreuses qu’auparavant. Rien qu’au cours des dix dernières années, le taux d’activité des mères a augmenté de 10,3% en Suisse. Les jeunes couples ont donc aujourd’hui d’une part plus de temps pour épargner des fonds propres et, d’autre part ils bénéficient d’un double revenu. (OFS)

A cela s’ajoute le fait que les enfants adultes vivent aujourd’hui en moyenne plus longtemps chez leurs parents. Dans la mesure où ils ne sont pas étudiants, le taux d’épargne est généralement très élevé pendant cette période.

| 2019 | 1975 | |

| Âge des mères lors du premier enfant | 31 ans | 27 ans |

| Taux d’activité des mères | 82% | 51% |

| Vivant encore chez ses parents à 25 ans | 41% | 19% |

(Quellen: OFS etSwissinfo 1, 2)

Dispositions réglementaires

Beaucoup sont agacés par les prescriptions réglementaires du calcul de la capacité financière et plaident pour une réduction de ce frein. En effet, quiconque achète aujourd’hui un appartement ou une maison devrait pouvoir en supporter la charge même avec des taux hypothécaires de 5%. Cette méthode de calcul augmente le revenu (ou les fonds propres) nécessaire à l’achat. En cas de réduction du taux d’intérêt technique à 4%, les prix de l’immobilier grimperaient probablement encore plus en raison de l’augmentation de la demande. Cela ne rendrait donc pas les biens immobiliers plus abordables.

Des taux d’intérêt historiquement bas et donc des coûts de logement peu élevés pour les propriétaires

Les propriétaires de biens immobiliers en Suisse entre 1981 et 1995 devaient non seulement obtenir le revenu nécessaire pour un taux d’intérêt calculé de 5%, mais également payer un taux d’intérêt hypothécaire supérieur à 5%. En 1992, les taux d’intérêt hypothécaires moyens en Suisse s’élevaient même à 7,18% ! (Source: Banque national suisse)

Les hypothèques sur 10 ans ne coûtent aujourd’hui en moyenne que 1,2%. Une bonne stratégie ainsi qu’un bon comparatif permettent même, dans certaines circonstances, d’obtenir des taux inférieurs à 1%.

Les taux hypothécaires les plus bas de Suisse

Conclusion : “Le rêve immobilier reste une possible!”

Aujourd’hui encore, il n’est pas facile ni évident de pouvoir acheter un bien immobilier. Il faut une stratégie bien pensée et de la détermination. Mais en comparaison historique, cela semble même plus simple à bien des égards que ce n’était souvent le cas dans le passé.

Celui qui peut effectivement réaliser ce rêve bénéficie, pour les années à venir au moins, de conditions de vie plus avantageuses que jamais en comparaison historique.

Il convient toutefois de connaître et de minimiser les risques inhérents à la propriété du logement, qui sont souvent sous-estimés.

Conseils sur l’immobilier

- Quel serait un objectif réaliste pour moi ?

- Etablir un plan personnel pour réunir efficacement des fonds propres

- Conseil financier complet et indépendant

- Conseil sur l’achat ou la vente

- Je voudrais juste poser quelques questions

Nos experts immobiliers se feront un plaisir de discuter avec vous de vos souhaits et de vos objectifs.

Prendre contact