Zahlreiche Zeitungen berichten vom geplatzten Eigenheim-Traum. Vor allem die Jungen aus der Generationen Y und Z sollen nun endgültig ausgeträumt haben. Jüngst publizierte auch die Zeitschrift 20-Minuten zwei Artikel dazu mit Titeln wie “Trotz Verzicht auf Fleisch reicht es nicht fürs Eigenheim” oder “Wer nicht erbt, für den ist der Traum vom Eigenheim vorbei“. Der Grund sollen die auch in der Coronazeit weiter gestiegenen Immobilienpreise und die regulatorischen Vorschriften bezüglich Tragbarkeit sein.

Stimmt das wirklich?

Zeitungsüberschriften vergangener Wochen

Diese Artikel entmutigen viele, stimmen aber nicht!

Wir gehen dieser vielfach wiederholten Aussage auf den Grund. Als Erstes wird die Aussage mit dem sogenannten Erschwinglichkeitsindex stark relativiert. Danach zeigen wir, dass verschiedene Faktoren es heute einfacher machen, den Traum vom Eigenheim zu verwirklichen.

Ist der Traum vom Eigenheim einfach zu erfüllen?

Viele Menschen in der Schweiz sind es sich heute gewöhnt, materielle Wünsche relativ rasch und ohne allzu grosse Mühe erfüllen zu können. Neues Handy, Urlaub im Ausland, auswärts essen, Wellness, regelmässig neue Kleider usw. Im Vergleich zu früher sind solche Wünsche einfacher zu erfüllen geworden. Die Löhne sind real (abzüglich Teuerung) in den letzten 10 Jahren 9% und in den letzten 30 Jahren um 20% gestiegen. (Quelle: BFS Reallöhne)

Sich den Traum von Wohneigentum zu erfüllen war jedoch sowohl früher wie auch heute nie einfach. Ein eigenes Haus oder eine eigene Wohnung zu besitzen ist ein Ziel, das sich zu allen Zeiten die Wenigsten einfach so leisten konnten. Ein intelligenter Plan kombiniert mit Durchhaltewillen macht aber heute die Realisierung für Junge vermutlich sogar einfacher, als dies in der Vergangenheit der Fall war.

Sofort ein Haus kaufen ohne Mühe und Anstrengung

Google’s Suchvolumen zu allen möglichen Variationen wie “Haus kaufen ohne Eigenkapital” ist 11 mal grösser als zu Begriffen wie “Sparen für Haus”, “Sparen für Wohneigentum” oder “Eigenkapital aufbauen”.

Dies impliziert, dass manche die Hoffnung hegen, sich ein Haus kaufen zu können ohne zu sparen, ähnlich wie sich ein schickes Auto leasen lässt. Dazu liefert auch dieser Artikel keine Lösung. Aber bleiben Sie dran, wenn Sie eine realistische und praktikable Lösung suchen.

Schwierigkeit ein Haus zu kaufen historisch

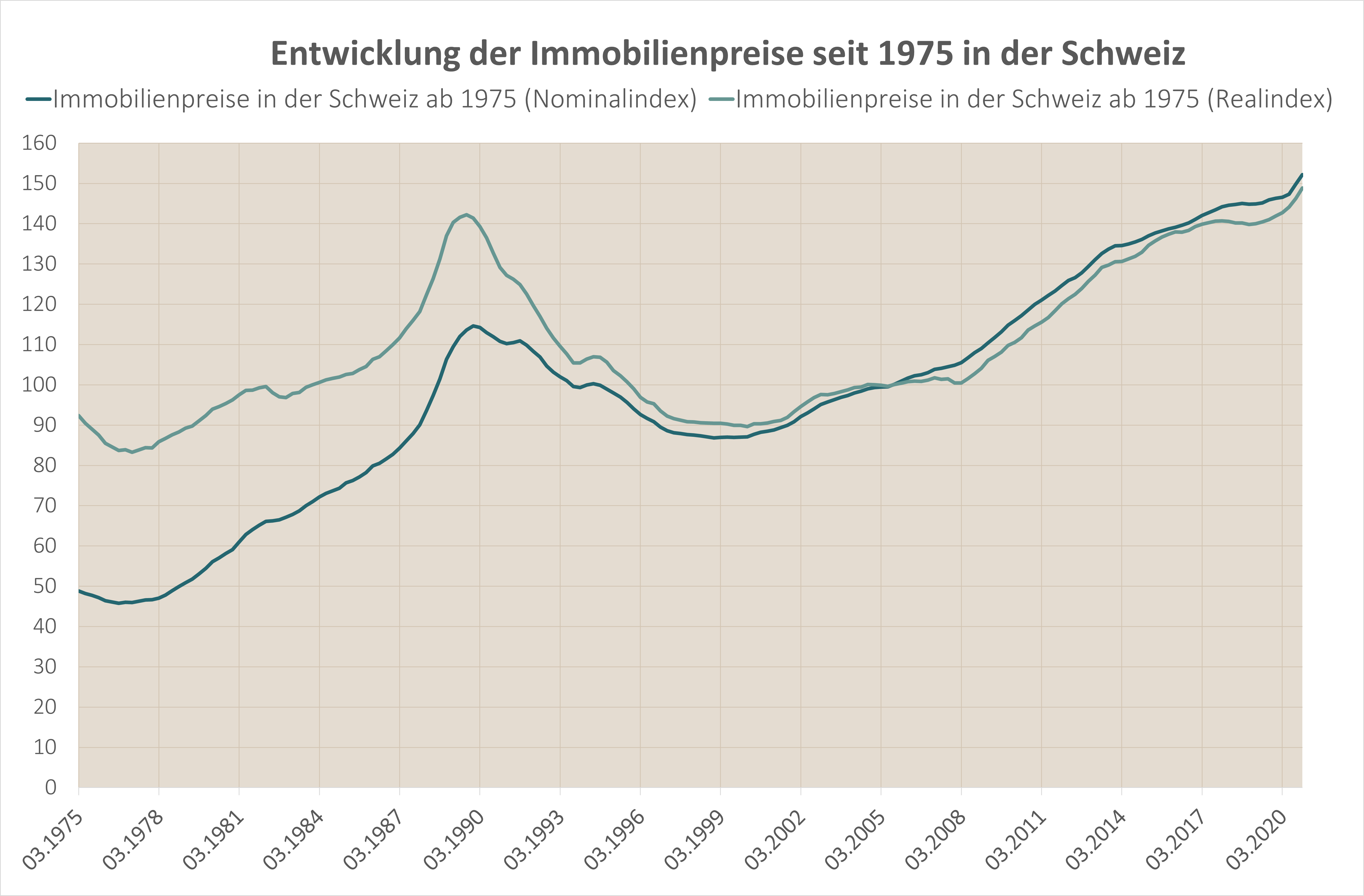

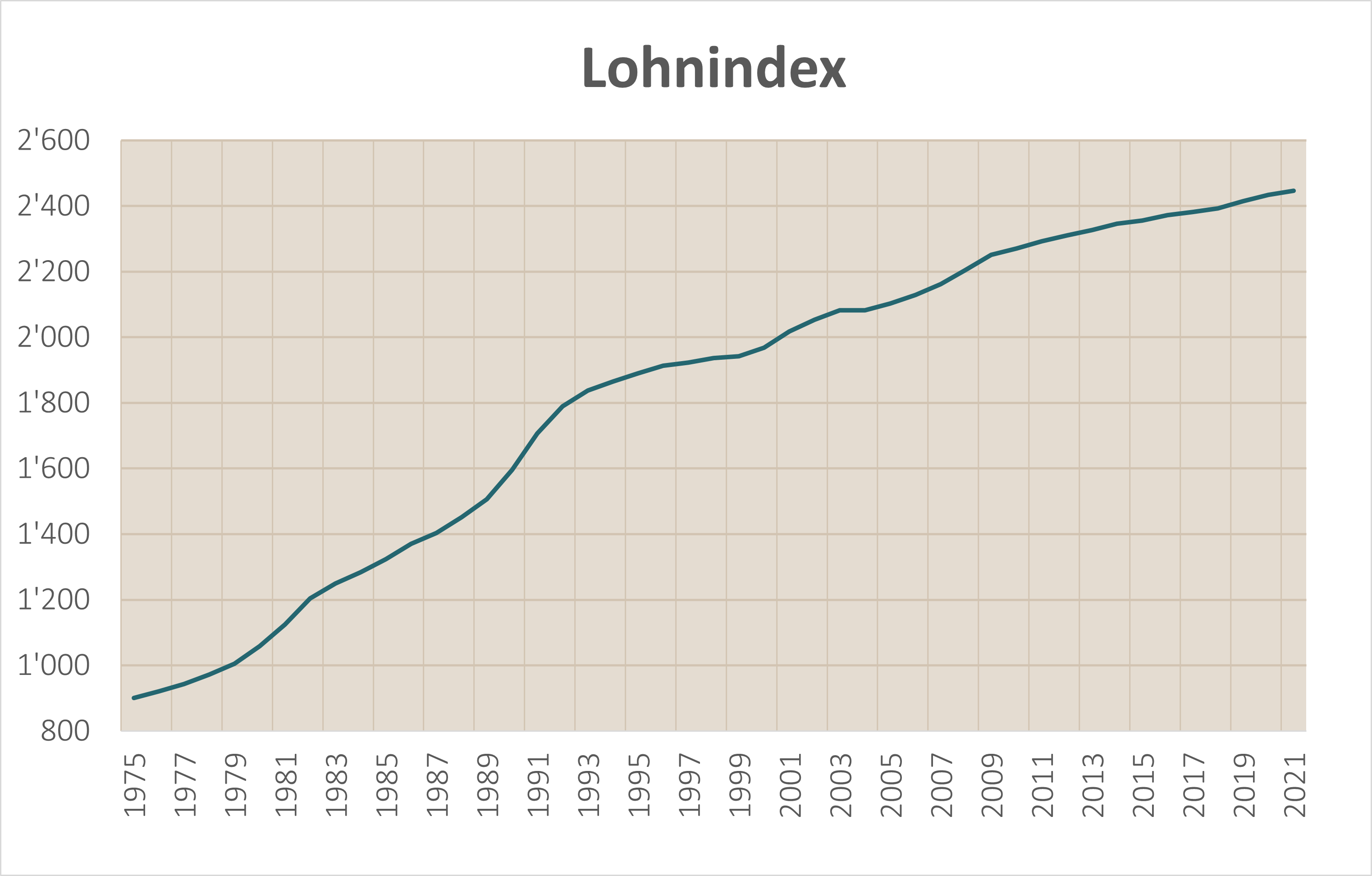

Um herauszufinden, wie schwierig es im historischen Vergleich ist, Wohneigentum zu erwerben, müssen wir die Immobilienpreise mit der Lohnentwicklung vergleichen. Hier die jeweiligen Grafiken dazu:

Immobilienpreise historisch

Lohnentwicklung Schweiz historisch

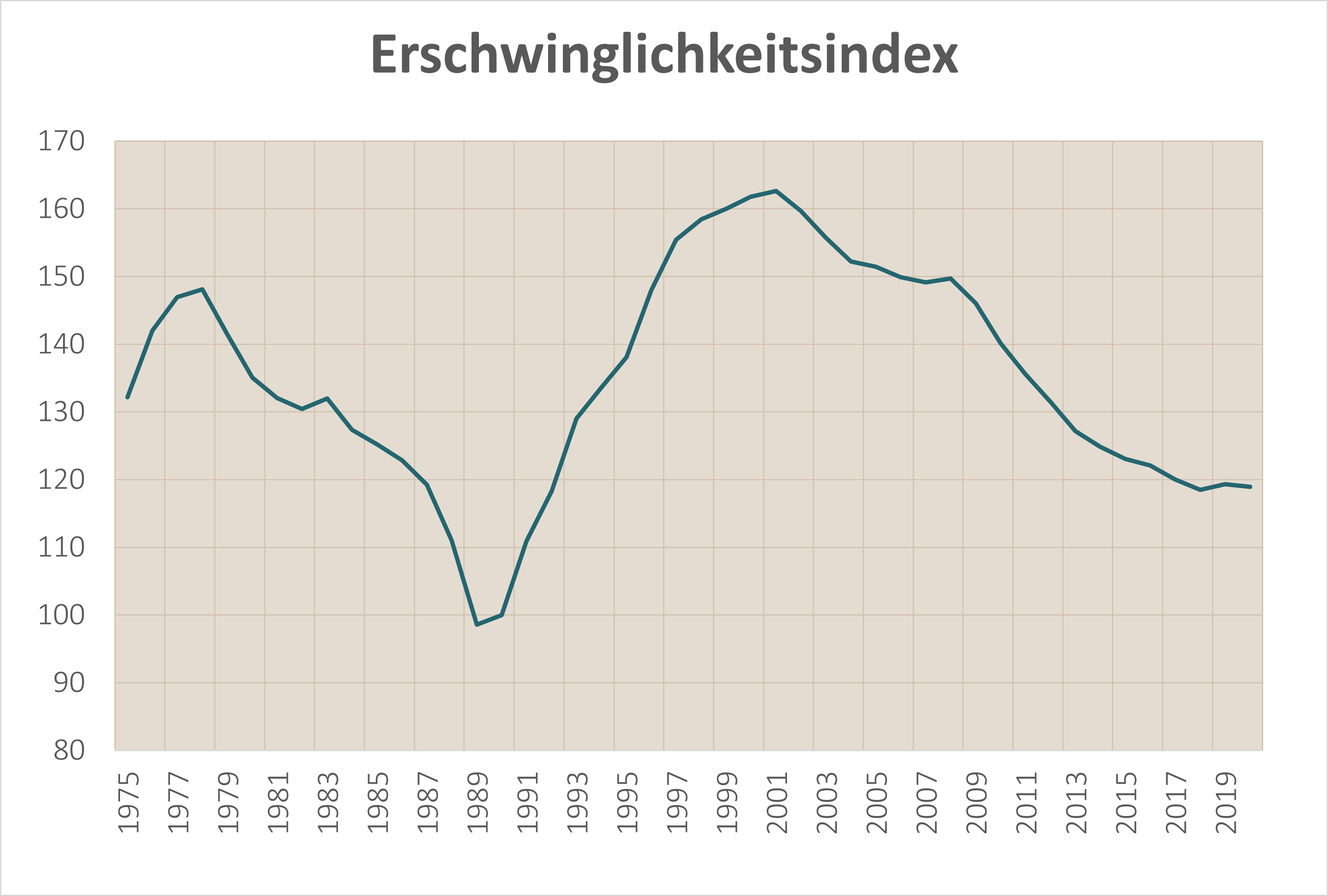

Erschwinglichkeitsindex

Der Erschwinglichkeitsindex kombiniert die Immobilienpreise mit der Lohnentwicklung und zeigt damit auf, wie einfach oder schwierig es ist, eine Immobilie zu kaufen. Je höher der Index, desto einfacher der Kauf.

Diese Grafik zeigt auf, dass es heute ein bisschen schwieriger ist, Wohneigentum zu erwerben als es im Schnitt in der Vergangenheit der Fall war. Jedoch ist es heute einfacher als zwischen 1987 und 1993.

Für Menschen der Generation Y und Z, welche am Sparen fürs Eigenheim sind, wäre ein Rückgang der Immobilienpreise sicher wünschenswert. Aber auch bei den aktuellen Preisen ist die Situation bei weitem nicht so aussichtslos wie von der Presse geschildert.

Familiengründung und Erwerbsquote

Ein Eigenheim wird meist als Paar zu zweit gekauft. Deshalb erörtern wir hier drei weitere Einflüsse:

Ein Faktor, der den Kauf von Wohneigentum für Junge heute einfacher werden lässt, ist die Tatsache, dass wir später Kinder kriegen und mehr Mütter erwerbstätig sind als früher. Alleine in den letzten zehn Jahren hat die Erwerbsquote von Müttern in der Schweiz um 10,3% zugenommen. Junge Paare haben heute also einerseits länger Zeit, Eigenmittel anzusparen und zudem leben Paare meist als Doppelverdiener zusammen. (BFS)

Dazu kommt noch, dass erwachsene Kinder heute im Schnitt länger bei den Eltern wohnen. Sofern sie nicht Studenten sind, ist in dieser Zeit die Sparquote meist sehr hoch.

| 2019 | 1975 | |

| Alter Mütter bei Erstkind | 31 Jahre | 27 Jahre |

| Erwerbsquote Mütter | 82% | 51% |

| Mit 25 Jahren noch bei Eltern lebend | 41% | 19% |

(Quellen: BFS und Swissinfo 1, 2, 3)

Regulatorische Vorschriften

Viele stören sich an den regulatorischen Vorschriften der Tragbarkeitsberechnung und plädieren dafür, diese Hürde zu reduzieren. Wer heute eine Wohnung oder ein Haus kauft, müsste diese nämlich auch bei Hypothekarzinsen von 5% tragen können. Diese Praxis erhöht das notwendige Einkommen (oder Eigenkapital) für den Kauf. Im Falle einer Reduktion des kalkulatorischen Zinssatzes auf 4% würden jedoch aufgrund gesteigerter Nachfrage die Immobilienpreise vermutlich noch weiter nach oben schiessen. Eine einfachere Erschwinglichkeit würde damit also nicht erreicht.

Historisch tiefe Zinsen und damit tiefe Wohnkosten für Eigentümer

Wer zwischen 1981 und 1995 in der Schweiz Immobilien besass, musste nicht nur das Einkommen für einen kalkulatorischen Zins von 5% erzielen, sondern musste jeweils auch effektiv immer über 5% Hypothekarzins bezahlen. 1992 betrugen die durchschnittlichen Hypothekarzinsen in der Schweiz sogar 7,18%! (Quelle: Schweizerische Nationalbank)

10-Jahreshypotheken kosten heute im Durchschnitt nur 1,2%. Eine gute Strategie ermöglicht unter Umständen sogar Zinsen unter 1%. Eigenheimbesitzer wohnen also deutlich günstiger als früher.

Tiefste Hypothekarzinsen Schweiz

Fazit: “Der Immobilientraum bleibt lebendig!”

Auch heute ist es nicht ganz einfach und selbstverständlich, eine Immobilie kaufen zu können. Es braucht eine gut durchdachte Strategie und Durchhaltewillen. Im historischen Vergleich scheint es aber in vielerlei Hinsicht sogar einfacher zu sein als dies in der Vergangenheit oft der Fall war.

Wer sich diesen Traum tatsächlich erfüllen kann, lebt zumindest für die nächsten Jahre im historischen Vergleich so günstig wie nie zuvor.

Allerdings gilt es, die vielfach unterschätzten Risiken von Wohneigentum zu kennen und zu minimieren.

Beratung zu Immobilien

- Welches Eigenheim Ziel ist für mich realistisch?

- Persönlicher Plan erstellen zum effizienten Aufbau von Eigenkapital

- Komplette unabhängige Finanzierungsberatung

- Beratung zum Kauf- oder Verkauf

- Ich möchte nur ein paar Fragen stellen

Unsere Immobilienexperten unterhalten sich gerne mit Ihnen über Ihre Wünsche und Ziele.

Kontakt aufnehmen