Die Stimmbevölkerung hat der AHV-Reform knapp zugestimmt. Damit erwarten die angehenden Rentner und Rentnerinnen einige Anpassungen. Die neuen Gesetzesbestimmungen werden voraussichtlich per 1.1.2024 in Kraft gesetzt. Dieser Entscheid wie auch die Anpassungen in der AHV-Verordnung dürften im Frühjahr 2023 gefällt werden. Noch ist nicht alles klar, aber einige Punkte können wir bereits heute festhalten. Bei den folgenden Ausführungen gehen wir davon aus, dass die Gesetzesanpassung per 1.1.2024 erfolgt.

Flexibler Rentenbezug

Viele Auswirkungen der AHV-Revision werden sowohl Frauen als auch Männer betreffen. Neu wird man seine erste AHV-Rente flexibel zwischen 63 und 70 abrufen können (Frauen der Übergangsgeneration bereits ab 62). Zudem wird es möglich sein, zuerst nur einen Teil der Rente, nämlich 20% bis 80%, zu beziehen und den Rest aufzuschieben. Das soll den schrittweisen Übergang in die Pensionierung erleichtern. Die Details werden in der Verordnung geregelt, welche voraussichtlich im Frühjahr publiziert wird. So sollen auch die Kürzungssätze (bei Vorbezug), bzw. die Rentenzuschläge (bei Aufschub) noch definitiv festgelegt werden.

Weiterarbeit nach Alter 65

Wie bis anhin werden erwerbstätigen Rentnern auf dem Erwerbseinkommen, welches den Freibetrag von jährlich CHF 16’800 (pro Monat CHF 1’400) übersteigt Beiträge abgezogen. Neu werden diese Beiträge aber auch rentenbildend sein, was heute nicht der Fall ist. Neu kann auch gänzlich auf den Freibetrag verzichtet werden. So können Einzelne ihre Rentensituation verbessern.

Teilpensionierung – auch bei der Pensionskasse

Mit der AHV-Revision werden Teilpensionierungen gesetzlich geregelt; auch für Pensionskassen. Beim vollen Rentenbezug können mindestens 3 Teilpensionierungsschritte erfolgen (die einzelne Pensionskasse kann auch weitere erlauben). Bei höchstens drei Teilpensionierungsschritten darf die Altersleistung in Kapitalform (gänzlich oder teilweise) bezogen werden.

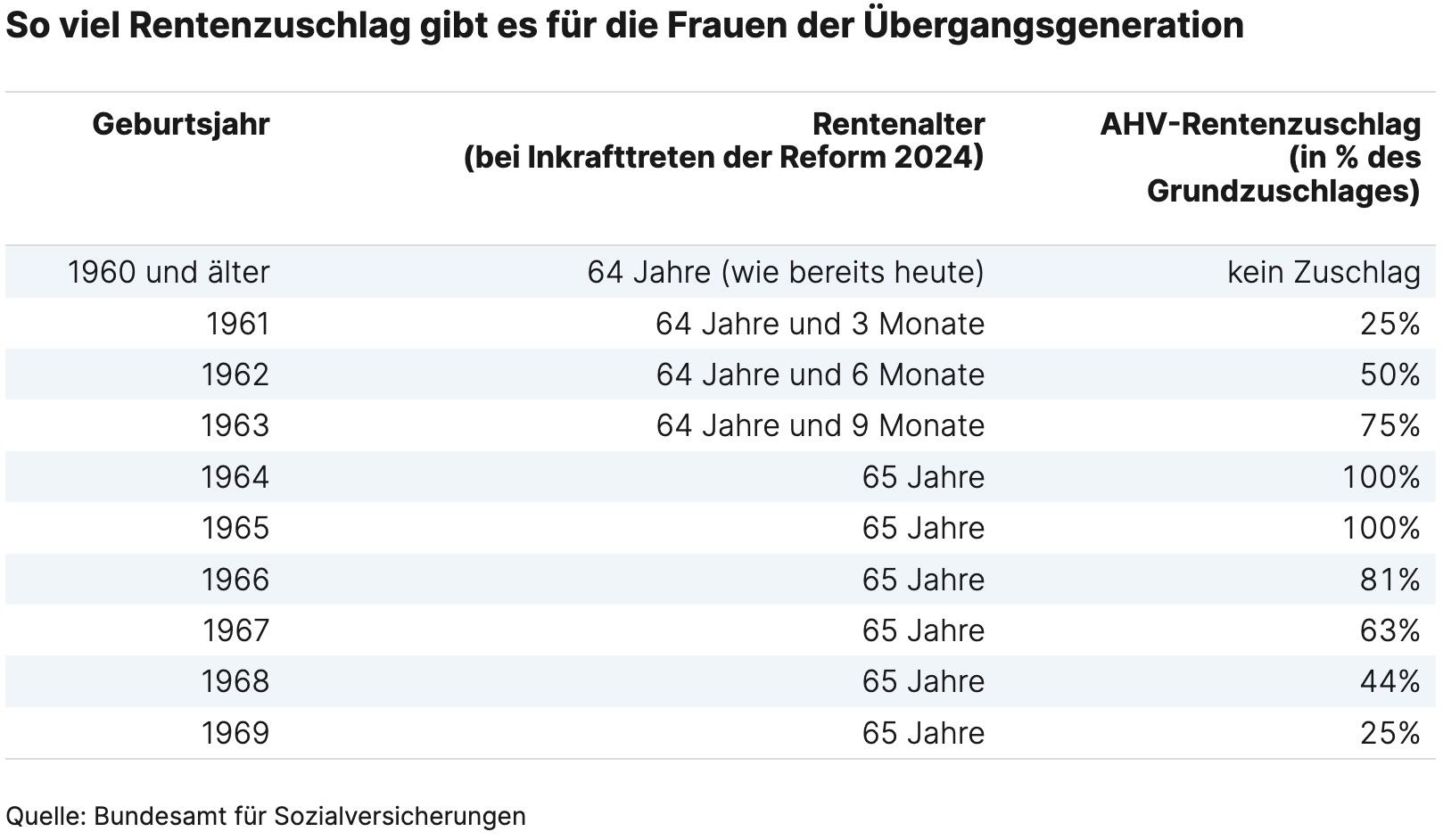

Anpassung des Frauenrentenalter

Das ordentliche Pensionierungsalter für Frauen wird schrittweise von heute 64 auf 65 angehoben. Die erste Erhöhung um 3 Monate wird per 2025 erfolgen und betrifft Frauen mit Geburtsjahr 1961. Ab Geburtsjahr 1964 wird das ordentliche Rentenalter für Frauen und Männer bei 65 liegen.

Übergangsgeneration

Frauen der Jahrgänge 1961 bis 1969 gehören zur Übergangsgeneration. Sie werden für das höhere Rentenalter entschädigt. Dabei können sie zwischen zwei Optionen auswählen.

• Option 1: Sie arbeiten bis zum neuen ordentlichen Rentenalter und erhalten einen Rentenzuschlag.

• Option 2: Sie entscheiden sich für eine Frühpension und die Renten werden reduziert gekürzt.

Artikel mit freundlicher Genehmigung von Mendo AG