Auswirkungen der Inflation

Die jährliche Teuerungsrate liegt in der Schweiz derzeit bei rund 3%. Es darf davon ausgegangen werden, dass diese in der nächsten Zeit etwas sinkt. Allerdings muss damit gerechnet werden, dass die Inflationsrate über einen längeren Zeitraum bei 2% und mehr verharren wird. Im Alltag mag man davon nicht so viel spüren, aber mit der Zeit entwertet sich das Geld laufend. Wie wirkt sich dies langfristig auf das Portemonnaie aus? Die folgende Tabelle zeigt die Auswirkungen auf:

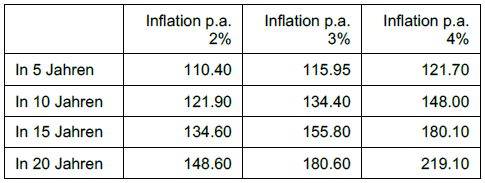

Was kostet ein Produkt, welches heute einen Preis/Wert von CHF 100.00 hat in der Zukunft?

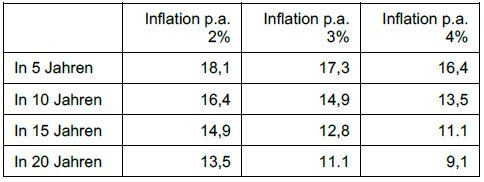

Man kann die Betrachtung auch umkehren und die Frage stellen, wie viele Güter man mit CHF 100.00 in der Zukunft kaufen kann. Gehen wir davon aus, dass ein Kaffee im Restaurant heute CHF 5.00 kostet. Somit können heute zwanzig Kaffees gekauft werden. Und in der Zukunft?

Beide Tabellen und Berechnungen zeigen eindrücklich auf: Die Geldentwertung ist über die Zeit gesehen massiv.

Werden Altersleistungen an die Inflation angepasst?

Die heutigen und künftigen Rentner erhalten einerseits eine Altersrente aus der AHV. Bei dieser ist ein gesetzlicher Ausgleich der Teuerung vorgesehen (allgemeine Anpassung an die Teuerung und Lohnentwicklung).

Höhere Teuerungsraten führen so zu höheren AHV-Altersrenten. Der Ausgleich erfolgt alle zwei Jahre. Liegt die Jahresteuerung über 4% so ist eine jährliche Anpassung gesetzlich vorgesehen (AHVG Art. 33).

Anders die Situation bei den Altersrenten aus der Pensionskasse: Das BVG sieht keine gesetzliche Anpassung der Teuerung auf Altersrenten vor (bei guter Finanzlage kann die Vorsorgeeinrichtung die Altersrenten erhöhen). Damit nimmt die Kaufkraft der meisten Renten laufend ab. Je höher das Erwerbseinkommen ausfällt, desto höher ist der Anteil der beruflichen Vorsorge an der gesamten Altersleistung. Es gilt die private Vorsorge zu forcieren, um den gewohnten Lebensstandard zu erhalten.

Kapitalbezug in der Pensionskasse bevorzugen?

Die Frage kann nur nach einer seriösen Finanzplanung beantwortet werden. Dabei muss eine künftige Inflationsrate zwingend berücksichtigt werden – alles andere ist zu oberflächlich. Kapitalbezüger (wie auch alle Anleger) müssen in erster Linie versuchen, die Kaufkraft Ihres Vermögens zu erhalten. Dabei gilt es die Steuerbelastung, Kosten für die Vermögensverwaltung und auch die Teuerung zu berücksichtigen. Je nach steuerlicher Ausgangslage und der Kosten für die Vermögensverwaltung muss bei der heutigen Inflationsrate eine Anlagerendite (brutto) zwischen 4% und 6% liegen, um schon nur die Kaufkraft – also den Werterhalt des Vermögens – sicherzustellen. Mit Bargeld, Bankkonto, Geldmarktanlagen und sicheren Obligationen ist dies nicht zu schaffen. Die Bruttorenditen liegen für diese Anlagen derzeit zwischen 0% und 2%. Anders präsentiert sich die Ausgangslage für Sachwerte wie Immobilien und Aktien. Allerdings sind bei diesen Anlagekategorien die Anlagerisiken deutlich höher. Anleger müssen also eine höhere Risikotoleranz aufweisen, um solche Anlagen zu bevorzugen. Zentral bleibt die korrekte Festlegung einer individuellen Anlagestrategie. Aktien haben in der Vergangenheit Anlagerenditen von 7% – 8% erzielt. Die Immobilienpreise sind in den letzten 20 Jahren stark angestiegen – können diese weiter zulegen? Die gestiegenen Zinsen sind ein Risiko für die Immobilienbewertungen. Der Vermögensschutz wird eine Herausforderung sein und wird ohne Akzeptanz gewisser Anlagerisiken nicht gelingen.

Artikel mit freundlicher Genehmigung von Mendo AG