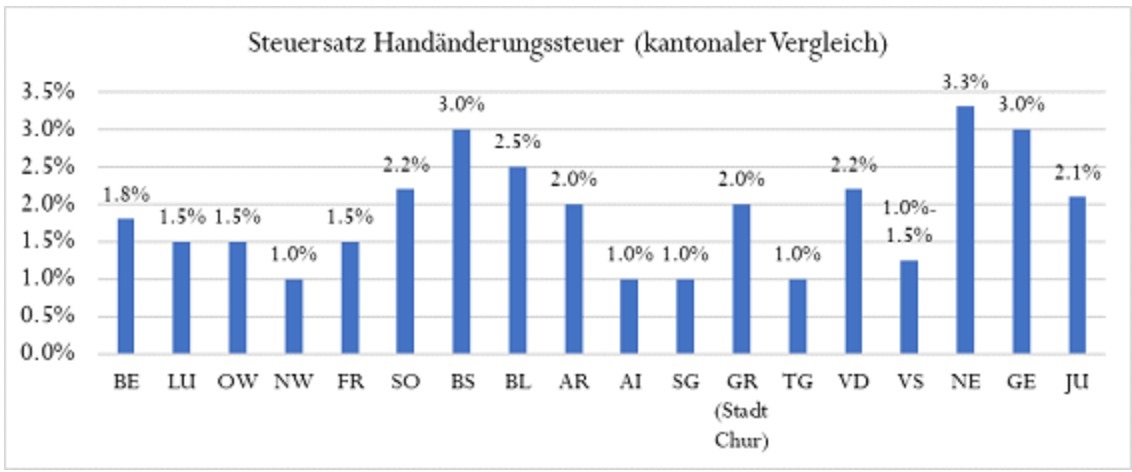

Die Kantone haben die Möglichkeit, bei der Übertragung von Grundstücken Handänderungssteuern zu erheben, und die Mehrheit der Kantone macht von dieser Option Gebrauch. Allerdings entschieden sich die Kantone ZH, AG, TI, UR, GL, ZG, SH und SZ dafür, auf die Erhebung dieser Steuern zu verzichten. Die Höhe der Handänderungssteuern variiert zwischen 1,0% und 3,3%, wie aus der nebenstehenden Grafik ersichtlich ist.

Um für die Handänderungssteuer in Frage zu kommen, muss eine zivilrechtliche Übertragung eines Grundstücks auf einen anderen Eigentümer erfolgen. Dies umfasst nicht nur den klassischen Verkauf, sondern auch die Übertragung von Kaufrechten oder die Einräumung von Baurechten. Die Handänderungssteuer wird vom Käufer des Grundstücks gezahlt. Als Grundlage für die Berechnung der Handänderungssteuer dient grundsätzlich die Gegenleistung für den Erwerb des Grundstücks. Wenn beispielsweise ein unbebautes Grundstück ohne Bauprojekt erworben wird, werden Handänderungssteuern nur auf dem Kaufpreis für das Bauland erhoben. Bei einem unbebauten Grundstück mit Bauprojekt (sog. schlüsselfertige Baute) werden die Handänderungssteuern auf den Kaufpreis für das Bauland und die Baukosten berechnet.