Eine aktuelle Studie von Swiss Life zeigt: 45 Prozent der Erwerbstätigen in der Schweiz wünschen sich den Ruhestand vor Erreichen des ordentlichen AHV-Alters. Der Traum von der Frühpensionierung bleibt jedoch oft unerfüllt – vor allem in der Privatwirtschaft. Besonders häufig verwirklichen können sich diesen Wunsch Angestellte im öffentlichen Dienst oder im Finanzsektor.

Hohe Kosten als Hürde

Für viele ist der vorzeitige Rücktritt finanziell kaum tragbar. «Frühzeitig in Pension zu gehen, ist mit erheblichen Kosten verbunden», erklärt Karl Flubacher, Vorsorgeexperte beim Vermögenszentrum gegenüber dem Tagesanzeiger. Wer den Schritt wagt, muss nicht nur auf Einkommen verzichten, sondern auch geringere Renten und kürzere Beitragszeiten in Kauf nehmen.

Eine einfache Faustregel für den Mittelstand: Jedes Jahr vorgezogenes Pensionierungsalter kostet rund CHF 100’000. Dieser Betrag deckt Einkommensverluste, reduzierte Altersleistungen und mögliche Überbrückungslösungen ab – eine Summe, die viele schlicht nicht stemmen können. Personen mit höheren Einkommen und einem entsprechend höheren Ausgabenbudget benötigen noch mehr Kapital zur Deckung der Lebenskosten.

Öffentlicher Dienst geht früher

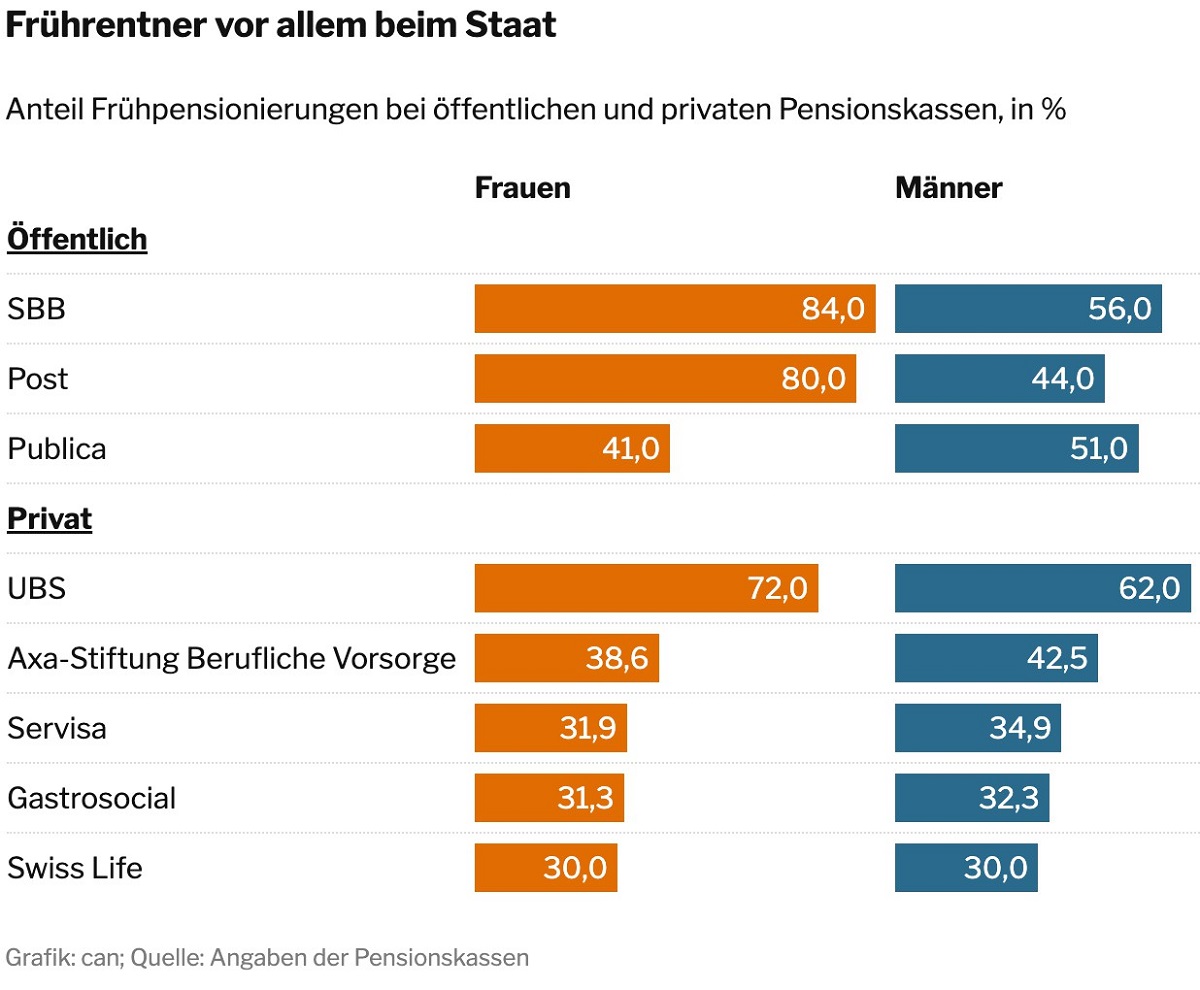

Trotz dieser Herausforderungen gibt es Gruppen, bei denen Frühpensionierungen überdurchschnittlich häufig vorkommen. Auswertungen von sieben verschiedenen Pensionskassen zeigen ein klares Muster: Mitarbeitende des Bundes, der SBB und der Post treten im Schnitt früher in den Ruhestand als Angestellte in privatwirtschaftlichen Betrieben.

Ein Beispiel: Bei Publica, der Pensionskasse des Bundes, ziehen sich 51 Prozent der Männer und 41 Prozent der Frauen vorzeitig aus dem Erwerbsleben zurück. Das durchschnittliche Pensionierungsalter liegt hier bei 63,7 Jahren für Männer und 63,4 Jahren für Frauen.

Dennoch sinkt die Zahl der Frühpensionierten auch hier. Publica erklärt diesen Rückgang mit gesunkenen Arbeitgeberbeiträgen für Überbrückungsrenten und verschärften Zugangsbedingungen.

Privatwirtschaft mit tieferen Quoten

In der Privatwirtschaft ist eine Frühpensionierung deutlich seltener realisierbar. So zeigt etwa die Pensionskasse Gastrosocial, die stark auf das Gastgewerbe fokussiert ist: 2022 gingen lediglich 32,3 Prozent der Männer und 31,3 Prozent der Frauen vorzeitig in Rente.

Ein vergleichbares Bild ergibt sich bei weiteren Sammelstiftungen wie Servisa, Swiss Life und Axa, die gemeinsam rund 740’000 Versicherte betreuen – ein signifikanter Anteil der arbeitenden Bevölkerung. Bei diesen Vorsorgeeinrichtungen sind vor allem Personen versichert, die bei KMU angestellt sind.