Gibt es die optimale Franchise bei der Krankenkasse?

Die Wahl hängt grundsätzlich von den gesamten Krankheitskosten pro Jahr ab.

Es gibt einen sehr einfachen Richtwert um die richtige Höhe zu wählen:

Wenn Ihre Arztkosten weniger als ca. CHF 1’800.- betragen, fahren Sie mit der höchsten Franchise von CHF 2’500.- am günstigsten. Erst bei Arztkosten über CHF 1’800.- macht eine Franchise von CHF 300.- Sinn.

Alle übrigen dazwischen sind teurer.

Bei Kindern ist fast immer die Franchise 0.- zu empfehlen.

In unserem Krankenkassenrechner ist ein Franchiserechner eingebaut. Mit wenigen Klicks sehen Sie nebst dem Vergleich sämtlicher Kassen auch immer die optimale Franchise.

Jetzt Krankenkassen und Franchisen vergleichen

Krankenkasse Franchise Beispielberechnung

In diesem Beispiel ist der Break even genau bei CHF 1’891.- jährlichen Arztkosten. Das bedeutet, die tiefste und höchste Franchise verursacht genau gleich hohe Kosten für den Versicherten.

In der Grafik ist auch ersichtlich, dass alle Zwischenstufen teurer sind.

Ersichtlich sind jeweils die total selbst getragenen Kosten inkl. Krankenkassenprämien, Selbstbehalt und Franchise.

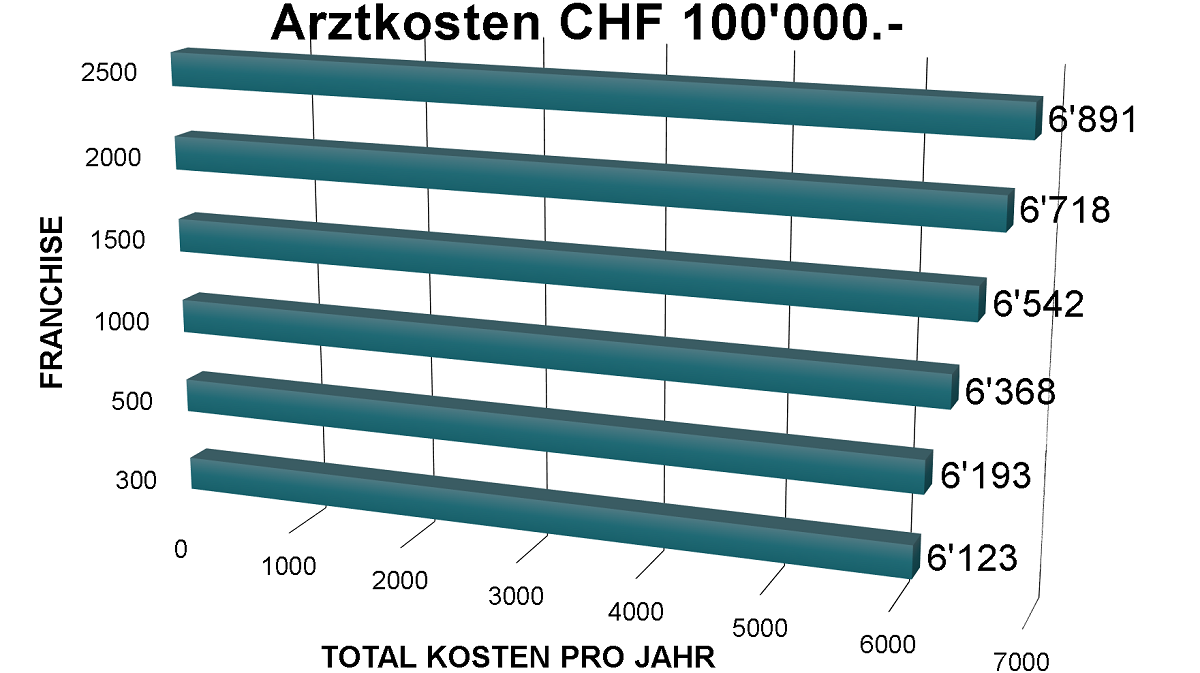

Beispiel sehr hohe Krankheitskosten (CHF 100’000.-)

Alle Beispiele mit mehr als CHF 1’891.- Kosten favorisieren die 300er Franchise. Hier wurden aufgrund einer Operation sehr hohe Kosten von CHF 100’000.- generiert. Die selbst getragenen Kosten sind nun mit der höchsten Franchise CHF 768.- höher.

Beispiel sehr tiefe Arztkosten (CHF 500.-)

Alle Situationen mit Kosten unter CHF 1’891.- favorisieren die höchste Franchise. Hier ein Beispiel mit CHF 500.-.

Die Einsparung gegenüber der tiefsten Franchise beträgt CHF 1’252.-.

Was sollte in der Krankenkasse auch noch beachtet werden?

Hier einige verwandte Artikel dazu:

- Allgemein, halbprivat oder private Abteilung?

- So können Sie jährlich bis zu CHF 1’000.- am Krankenkassenprämien sparen

- Krankenkassensystem Schweiz einfach erklärt