Welche Versicherungen sind wichtig?

Sie finden unten eine Liste der wichtigsten Versicherungen, sortiert nach Schadenshöhe und Eintrittswahrscheinlichkeit für Privathaushalte.

Direkt zur Liste

Zu viele und zu teure Versicherungen abschliessen

Weit über CHF 200’000.- gibt ein Durchschnittshaushalt bis zur Pensionierung aus für Versicherungen. Es wird geschätzt, dass Privathaushalte in diesem Bereich übers Arbeitsleben verteilt mindestens CHF 30’000.- «verschenken» aufgrund von Fehlentscheiden. Darum lohnt es sich darüber nachzudenken, welche Versicherungen sind wirklich wichtig und welche nicht.

Der generelle Umgang mit Versicherungen ist nicht optimal. Erstaunlich selten ist der Fokus auf die empfindlichen existenziellen Risiken gerichtet, sondern viel zu oft auf Nebensächlichkeiten. Selbst Fachleute legen zu oft das Augenmerk auf die “falschen” oder weniger wichtigen Risiken. Dies hat unter anderem mit einem typischen menschlichen Denkfehler, der Verfügbarkeitsheuristik zu tun.

Beispiel Verfügbarkeitsheuristik

Ohne dabei zu sehr in die Tiefe zu gehen, hier ein interessantes Beispiel. Danach kommen wir gleich zu den zwei wichtigen Grundsätzen, wie Sie Ihre Versicherungen optimieren können:

Unfälle sind dramatischer, führen zu mehr Schlagzeilen in den Medien und bleiben uns deshalb besser im Gedächtnis haften als Krankheiten.

Das führt dazu, dass das Unfallrisiko meist überversichert ist und bei Krankheiten Deckungslücken bestehen.

Gefahren werden instinktiv falsch eingeschätzt.

Woran denken Sie bei Invalidität?

Die meisten denken an Unfälle, Rollstuhl und Querschnittlähmung. Jedoch ist nur ca. einer von hundert IV-Bezügern querschnittgelähmt.

Invalidität wird 12 mal häufiger durch Krankheit als durch Unfall verursacht und mehr als die Hälfte davon sind psychische Krankheiten.

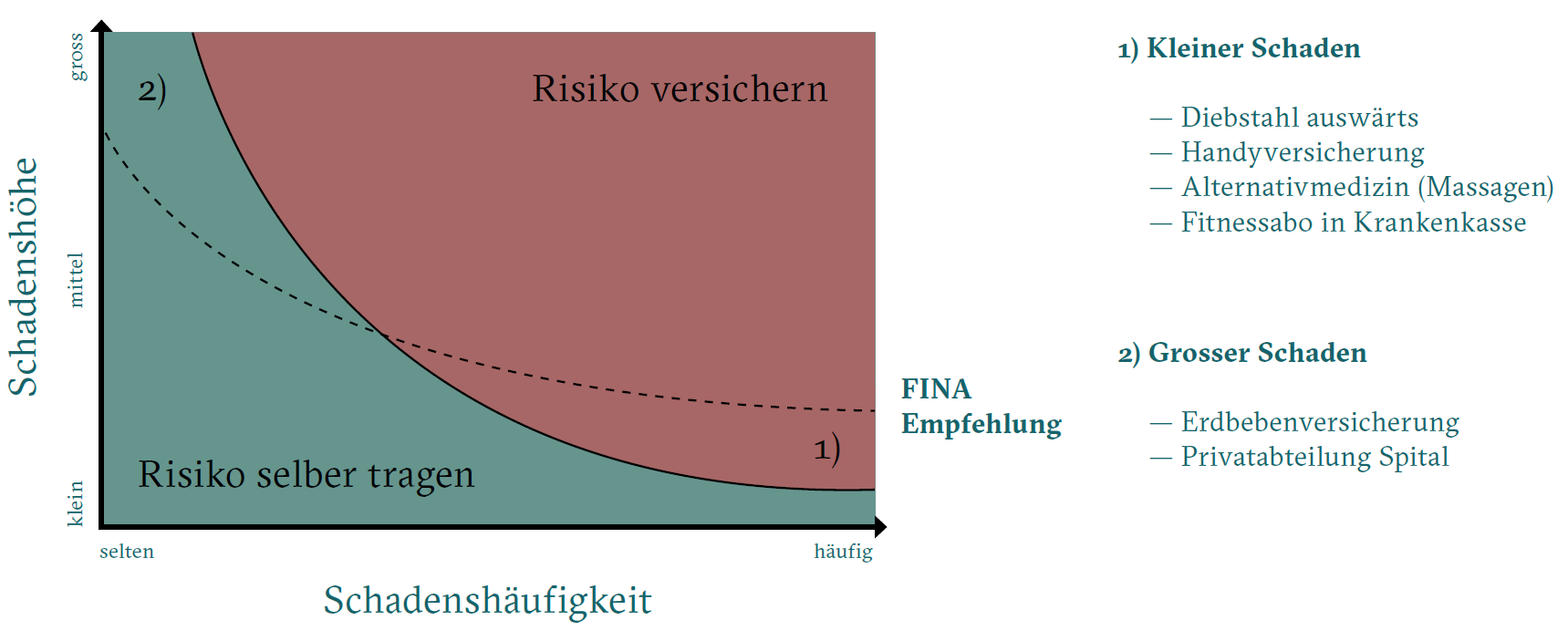

Um richtig versichert zu sein ist es deshalb wichtig, Schadenshöhe und Eintrittswahrscheinlichkeit rational zu berücksichtigen.

Zudem sollte man sich stets bewusst sein, dass in der Prämie der Versicherung auch folgendes enthalten ist:

- Verwaltungs-, Beratungskosten und Gewinn

- Versicherungsbetrugsfälle

“Grundsätzlich kosten Versicherungen im Schnitt mehr als das Risiko das sie abdecken. Deshalb sollten so wenige Versicherungen wie möglich abgeschlossen werden, aber so viele wie existenziell nötig.”

Darum führen diese zwei Grundsätze zu optimalem Versicherungsschutz:

1. Mensch vor Sache!

Was ist wichtiger: Ihre Gesundheit oder Ihr Fahrrad?

Ihr Ehepartner oder Ihr Auto?

Ihre Kinder oder Ihre Möbel?

In den meisten Haushalten sind “Sachen” besser versichert als Menschen! Wenn das Handy runterfällt soll es versichert sein und das Fahrrad, das gestohlen wird auch.

Jedoch kann ein gestohlenes Fahrrad unter Umständen noch ersetzt werden. Wenn aber pro Jahr CHF 30’000.- weniger Lohn “reinkommt” wegen Erwerbsunfähigkeit, könnte die Existenz der Familie bedroht sein.

Fazit welche Versicherungen sind wirklich wichtig? Grundsätzlich den Menschen vor die Sache stellen.

Nachfolgend die zwei in der Schweiz mit Abstand häufigsten Deckungslücken. Diese sollten Sie als allererstes anschauen: (oder einen Finanzplaner rechnen lassen)

- Wie viel erhalte ich und meine Familie wenn ich invalid durch Krankheit werden sollte? (Eintrittswahrscheinlichkeit 12%)

- Wie viel erhalte ich mit 65 Jahren monatlich zum leben? (Eintrittswahrscheinlichkeit 95%)

Diese Lücken zu schliessen trägt wesentlich mehr zu einer höheren Lebensqualität bei, als sämtliche “Sachen” zu versichern.

Natürlich gibt es aber auch existenzielle Risiken in der Sach- und Vermögenssicherung. Deshalb nun zum zweiten Grundsatz.

2. Gross- vor Kleinrisiko!

Ob die Zusatzversicherung einer Krankenkasse gut ist, richtet sich nicht danach, ob sie 100.- mehr ans Fitness Abo oder die Brille zahlt. Sondern viel eher, ob gewisse Deckungen, bei denen es “um Leben und Tod” geht enthalten sind. Die wichtigste Zusatzdeckung ist deshalb der Spitalzusatz.

Ein anderes Beispiel:

Zwei Drittel der Wohneigentümer im Kanton Bern sind nicht erdbebenversichert. Alle haben eine Hausratversicherung. Eine Hausratsumme von CHF 80’000.- zu versichern ist ungefähr gleich teuer wie eine Erdbebenversicherung über CHF 1 Mio.

Verbrennt der gesamte Hausrat, ist das bestimmt ein grosser Schaden, der nicht ohne weiteres gleichwertig ersetzt werden kann. Wenn aber ein Erdbeben das Haus zerstört und die Bank danach CHF 600’000.- Hypothekarschulden zurückfordert, bedeutet dies für die Meisten den Ruin. Deshalb könnte die Erdbebenversicherung als noch wichtiger angesehen werden als die Hausratversicherung.

Eine Versicherung soll vor allem existentiell bedrohliche Risiken decken. Wenn diese selten sind, ist die Prämie dementsprechend tiefer.

Deshalb bei der Evaluation welche Versicherungen sind wichtig: Grossrisiken vor Kleinrisiken absichern.

Welches sind die grössten Risiken und wie müsste man diese priorisieren?

Liste: Welche Versicherungen sind wichtig

Die folgende Liste berücksichtigt unter anderem die maximale Schadenshöhe und die Eintrittswahrscheinlichkeit. Je weiter oben, desto wichtiger ist es, diese Lücke zu versichern. Sie ist nur als generelle Risikoabwägung zu verstehen. Lassen Sie Ihre individuelle Situation analysieren und versichern Sie sich dementsprechend.

Obligatorische Versicherungen

Krankenkasse KVG

Motorfahrzeughaftpflicht

Liste der wichtigsten Versicherungen nach Priorität geordnet

1. Altersvorsorge. Sparen für die längsten Ferien

(Die allerwichtigste Lücke zum schliessen, Bank und Versicherung möglich)

2. Privathaftpflichtversicherung (ev. mit Zusatz Fremdlenker usw.)

3. Absicherung bei Invalidität (Private IV-Rente in 3a-Säule)

4. Gebäudeversicherung inkl. Wasser und Erdbeben

5. Kinderversicherung Invalidität und Zusatzversicherung für Zahnspangen

6. Rechtsschutzversicherung inkl. Cyber (Internetrechtsschutz)

7. Spitalzusatzversicherung Flex Modell mit Selbstbehalt

8. Teilkasko Auto

9. Hausratversicherung

10. Zusatzversicherungen Krankenkasse ambulant

11. Todesfallrisiko für Haus und Familien Absicherung

12. Tierversicherung für Hund

13. Vollkasko Auto

14. Einfacher Diebstahl auswärts

15. Reiseversicherung

16. Fahrzeug- und Personen Assistance

17. Private Unfallversicherung

18. Hausratkasko

19. Insassenunfallversicherung Auto

Welche Versicherungen wichtig sind

Die folgende Grafik macht deutlich, worauf Sie beim Abschluss einer Versicherung achten sollten. Auf die Eintrittswahrscheinlichkeit eines Schadens und auf die Schadenshöhe. Je nachdem, welche Risiken Sie selbst tragen können und wie Ihre Lebenssituation aussieht, sollten Sie obige Liste auf Ihren Haushalt anpassen.

Schlusstipp: Vergleichen spart zusätzlich Kosten!

Zum Teil sind die gleichen Leistungen doppelt oder dreimal so teuer versichert wie bei der günstigsten Lösung. Jedoch ist Qualität und Leistung ebenso entscheidend.

Am einfachsten aller Versicherungsvergleiche ist der Vergleich der Grundversicherung in der Krankenkasse, denn grundsätzlich müssen die Leistungen bei jeder Kasse gleich sein. Zudem sparen Familien mit einem Wechsel meist über CHF 1000.- pro Jahr. Mit unserem provisionsfreien Rechner vergleichen Sie sämtliche Kassen und können mit wenigen Klicks zur Günstigsten wechseln.

Günstige Onlineangebote von Hausrat, Privathaftpflicht und Autoversicherungen können Sie hier vergleichen.

Jetzt Krankenkassen online vergleichen Online Sachversicherungen vergleichen

Möchten Sie Unterstützung bei der Evaluation Ihrer Versicherungen?

FINA erstellt für Sie einen professionellen Versicherungscheck inklusive Auswertung und neutralen Vergleichsofferten. Sie erhalten eine Liste, welche Versicherungen für Sie persönlich wirklich wichtig sind.

Infos zur unabhängigen Versicherungsberatung

Weiter Teil 2, zum teuersten der drei Fehler überhaupt Weiter Teil 3

Endlich den Durchblick und perfekt geregelte Finanzen mit dem FINA-Plansystem

Möchten Sie mit minimalem Aufwand geregelte Finanzen, Klarheit und Übersicht erlangen? Und zwar in allen sechs Bereichen?

Steuern, Immobilien, Vorsorge, Anlagen, Versicherungen und Rechtssicherheit?

Das FINA Plansystem ist ein einzigartig strukturierter Prozess, um Ihnen den Umgang mit Finanzen, Steuern und Versicherungen massiv zu erleichtern.

Zudem erlangen Sie eine noch nie dagewesene Ordnung, Klarheit und Übersicht über sämtliche Bereiche.

- FINA Plansystem: "Endlich den Durchblick mit perfekt geregelten Finanzen"